Колесо риск культуры сбербанка рисунок. Золотые правила риск культуры

Культура риска рефлексивного модерна знаменует собой переход от внешних рисков к господству рукотворных рисков. Назовем ее сущностные черты. p> Опасности, катастрофы и риски не столько заданы извне , будучи результатом судьбы, деятельности богов, сил природы, сколько являются рукотворными (производными от функционирования институтов и конкретной деятельности людей).

- Люди становятся озабоченными не только своим благосостоянием, но и рисками.

- Риски связаны не только с конкретными сообществами и регионами, но с ответственностью всего человечества. «Лишь ничтожная часть рисков “нового типа” хоть сколько-нибудь связаны с национальными границами» . Попытки образования «Исламского государства», террористические акты, где бы они не происходили, генетические изменения продуктов питания и т.д.- все это риски для всех жителей планеты, и все несут свою долю ответственности за их производство.

- Если риски индустриального модерна можно было в принципе математически вычислить и «обуздать» с помощью страхования («страховка - это черта, за которой человек уже не готов идти на риск» ), то риски рефлексивного модерна характеризуются качественно большей неопределенностью.

- «Нас стало беспокоить не столько то, что может сделать с нами природа [риски, связанные с внешней средой - неурожаи, наводнения, эпидемии, голод и т.д. - С. К.]> сколько то, что мы можем сделать с ней. Это поворотный момент от преобладания внешнего риска к господству рукотворного» .

- Риски рефлексивного модерна обусловлены вмешательством человека в природу (риски природных катастроф «вызваны не только естественными причинами»). Иными словами, культура риска предполагает «конец природы», ибо лишь немногие реалии окружающей среды не подверглись вмешательству человека.

- Риски проникают практически во все сферы жизни, даже те, которые ранее регулировались традициями и обычаями (семья и брак). А там, где традиции рушатся, люди становятся «первопроходцами, идут по целине», «они все больше начинают мыслить категориями риска» . Формализация гомосексуальных браков, считает социолог, представляет риск для института семьи.

- «По мере нарастания рукотворного риска, сам риск становится более “рискованным”... Мы просто не знаем, каков уровень риска, и зачастую узнаем это лишь тогда, когда уже слишком поздно» .

- Культура риска предполагает «новый моральный климат», основанный на парадоксах , «когда приходится выбирать из двух зол»: с одной стороны, политика или ученого-эксперта могут обвинить в «паникерстве», а с другой - в «сокрытии правды»: «Парадоксальным образом нагнетание паники, возможно, необходимо для обуздания рисков, с которыми мы сталкиваемся, но если оно приводит к успеху, то и выглядит просто как нагнетание паники... Мы не можем знать заранее, когда мы действительно сеем панику, а когда - нет» .

- Если в культуре индустриального модерна научное знание являлось показателем высшей валидности, и непосвященные люди принимали мнение ученых на веру, то в рефлексивном модерне «мы не можем просто “соглашаться” с выводами ученых, хотя бы потому, что ученые так часто не соглашаются друг с другом, особенно в ситуациях, связанных с рукотворным риском» . Основная причина тому - невозможно установить баланс между преимуществами и опасностями развития науки и техники, ибо утверждается контингентная природа и экспертного знания, и любой социальной активности.

- Большее знание ведет не к определенности, а, напротив, к большей неопределенности и, соответственно, к более сложным рискам , ибо само знание подвержено увеличивающейся динамике. В результате увеличивается цинизм людей по отношению к экспертному знанию, к самой возможности прогрессивного развития, которое декларировалось в эпоху индустриального модерна.

- Наконец, идентификация индивида становится рискогенным рефлексивным проектом. Люди могут выбирать и конструировать свои идентификации, полагаясь на экспертное знание. Гидденс утверждает, что даже тело все более видится не как внешне данное, а как объект индивидуальной манипуляции и воли .

Как видно, становление культуры риска обусловлено, с одной стороны, факторами рефлексии структур , а с другой - рефлексии самих социальных акторов , что позволяет говорить о новой природе рукотворных рисков , адекватных современному самоорганизующемуся порядку и обусловленных им. Даже гипотетически нельзя избавиться и полностью застраховаться от рисков. «Риск всегда необходимо обуздывать, но активный риск - важнейший элемент динамичной экономики и прогрессивного общества. Жить в глобальную эпоху - значит иметь дело с множеством новых ситуаций, связанных с риском» , - пишет Э. Гидденс.

Для интерпретации культуры риска требуется и новый теоретико-мето- дологический инструментарий. В отличие от классических и даже неклассических разнообразных теорий линейного развития, обосновывающих предопределенность будущего , социолог утверждает лишь возможность человеческого контроля над природными и социальными мирами в их будущих состояниях. Причем данный контроль не тотальный, он может быть лишь в определенных рамках, которые обозначены рисками, возникающими на каждом из направлений тех или иных преобразований.

На тренингах и вебинарах участники часто спрашивают - "Как понять свои мотивы?", "Что мной движет или является источником моих суждений? ". Действия всегда основываются на ценностях, а ценности отражают культурный код общества или коллективный разум. Хотя, при высокой степени к индивидуализму, человек, наоборот, стремиться быть собой. Но это не всегда означает, что он идет против всех.

Пройдите тест и узнайте мотивы своих действий

Посмотрите инструкцию, длительностью 49 секунд, чтобы разобраться как пользоваться тестом.

Значение результатов теста и как можно применять полученные выводы

Тест, который вы только что прошли, используется в методике оценки различий национальных культур Г. Хофстеде. Применение идей этой методики очень широко. При разработке рекламного сообщения, при внедрении изменений, при создании моделей и методов. Для понимания личных предпочтений и мотивов. Вы сможете понять, как лучше настроить коммуникации в коллективе, чтобы командные результаты были выше.

Когда я реализую консалтинговые проекты, понимание культурного кода организации позволяет разработать наилучший подход для внедрения изменений. Ведь культура – это коллективный разум. Своеобразная призма, через которую люди осознают принятые решения и действуют в соответствии со своими ценностями.

Ключевая идея методики – различия в поведении людей зависят от ценностного кода той среды, где находится человек. Ценностный код – это 5 взаимосвязанных аспектов, характеризующих индивида, организацию или целую нацию.

К этим аспектам относятся:

- власть (равенство против неравенства)

- коллективизм – индивидуализм

- избегание неопределённости (против толерантности к неопределенности)

- соревновательность («мужской» тип против «женского»)

- стратегическая ориентация (краткосрочное потворство своим желаниям против долгосрочной сдержанности)

В своем исследовании Хофстеде оценивал каждый аспект по шкале от 1 до 120.

Для интерпретации своих результатов оценивайте тяготение значения показателя в ту или иную сторону. Кроме того, все аспекты стоит рассматривать в континууме и делать выводы после понимания общей картины.

Дистанция власти

Этот показатель отражает восприятие власти обществом или индивидом. Высокое значение показателя означает, что наделенные меньшей властью члены общества принимают свое место и согласны с неравенством распределения власти. Простым языком – решения, принимаемые вверху любой иерархии не обсуждаются. Больше вера , чем сомнение. Низкий уровень дистанцированности от власти, наоборот, отражает демократические подходы. Иерархические уровни воспринимают себя как равных членов сообщества.

В одних культурах вмешательство сильной власти рассматривается как ущемление прав индивидуума. В других, напротив, как благо, как «сильная рука», защита и помощь.

Страны с высокой дистанцией власти – Россия, страны СНГ, Филиппины, Венесуэла и Индия. Низкий индекс дистанцированности от власти в Северной Европе, Дании, Израиле, Англии. В США это показатель ниже среднего.

Таблица 1. Характеристика культур с высоким и низким уровнем дистанции власти

| Культура с высоким уровнем дистанции власти | Культура с низким уровнем дистанции власти |

| Подчиненные практически не выражают свое несогласие | Подчиненные часто выражают свое несогласие |

| Предпочитаемый стиль управления - директивный | Предпочитаемый стиль управления - демократический |

| Неравенство людей | Неравенство ролей |

| Подчиненные рассматривают своих руководителей как «других» людей, иного, чем они типа | Подчиненные рассматривают руководство как равных себе |

| Высшее руководство недоступно | Высшее руководство доступно |

| Приказы не обсуждаются, сила важнее, чем право | Право главенствует над силой |

| Структура организации - многоуровневая тенденция к централизации | Структура организации - плоская тенденция к децентрализации |

| Большое количество управляющих контролирующих сотрудников | Управляющий состав малочисленный |

| Большая дифференциация заработной платы | Небольшая дифференциация заработной платы |

| Низкая квалификация работников низшего уровня | Высокая квалификация работников низшего уровня |

| «Белые воротнички» обладают более высоким статусом | Рабочие обладают тем же статусом, что и служащие |

| Родители придают меньшее значение непослушанию детей | Родители придают высокое значение послушанию детей |

| Студенты высоко ценят независимость | Студенты высоко ценят комфорт |

| Развитие сотрудника внутри компании – вовлечение, осознание пользы и вклада в развитие организации | Ограниченная зона ответственности. Работа не обязана нравится, ее просто надо делать. |

| В обществе слова «богатство» и «власть» вызывают уважение | В обществе слова «богатство» и «власть» вызывают негативную реакцию |

Примеры из практики

Генеральное руководство компаний или владельцы бизнесов часто заказывают тренинги по командообразованию или по развитию управленческих навыков , сопровождая свой запрос такой проблематикой: хочу, чтобы люди были инициативней, чтобы они не бегали ко мне за решениями, а предлагали несколько вариантов и аргументировали эффективность выбора.

В таких случаях отлично работает этот опросник. Со статистикой по всей компании уже можно достучаться до руководства и вовлечь их в процесс трансформации коллективного разума. Именно наличие запроса: «Вы их научите, только чтобы я в этом не участвовал» как раз и отражает высокий показатель дистанцированности. Тут главное не ошибиться и не навязывать свое понимание руководству. Менять культурный код стоит только в том случае, если перекос осознается и проблема звучит из уст генерального директора . Если же компания эффективна при авторитарном управлении, то и менять не надо. Все-таки наша страна пока далека от демократических принципов.

Бывает и противоположная ситуация. Когда начинающий предприниматель набирает команду единомышленников. Его культурный код тяготеет к низкой дистанцированности власти, а новые члены команды ориентированы на «сильную руку». Предприниматель пытается выстроить открытую среду, но она демотивирует сотрудников. Это не значит, что надо становиться авторитарным . Стоит просто работать с теми, чьи решения и действия будут пропущены через похожую призму восприятия.

Избегание неопределенности

Или толерантность к неопределенности. Это измерение характеризует реакцию общества на неопределенность. Культуры с высоким индексом неопределенности стремятся избегать беспокойства, устанавливая большое количество правил и норм, предусматривающих управление любой возможной ситуацией. Общества с низким показателем неопределенности более открыты к изменениям и вариантам развития событий. Законы таких систем более гибкие и имеют менее строгий характер. Правила определяются по ходу движения в заданном направлении.

Важное замечание!! Не путайте неопределенность и риск. Риск связан со страхом, а неопределенность с тревогой. Риск всегда связан с определенным событием или объектом, то есть, можно прогнозировать вероятность проигрыша или выигрыша. Неопределенность не имеет источника, это как концентрация вещества в воздухе. Люди, порой, идут на риск, чтобы избежать неопределенности и уйти от тревоги.

В культурах с высокой степенью избегания неопределенности: негативное отношение к представителям власти; проявление национализма; отношение к молодежи негативное и продвижение по службе можно сделать только после определенного возраста; склонность большинства полагаться на мнение экспертов и «пророков в отечестве», а не на здравый смысл и личный опыт.

Страны с низким показателем избегания неопределенности – Англия, Скандинавские страны (кроме Финляндии), Дания, США, Сингапур. Противоположный полюс – Германия, Бельгия, Австрия, страны Юго-Западной Европы, Япония, Португалия, Греция.

Россия сейчас в интересном переходном состоянии. Веками Россия тяготела к высокой степени избегания неопределенности. И молодое поколение, со своим измененным мышлением постепенно меняет устоявшиеся позиции.

Таблица 2. Характеристика культур с высоким и низким уровнем избегания неопределенности

| Культура с низким уровнем избегания неопределенности | Культура с высоким уровнем избегания неопределенности |

| Готовность людей жить настоящим днем | Высокая тревожность по отношению к будущему. Действия направлены на возможное избежание будущих проблем. |

| Люди предпочитают работать в маленьких организациях | Работа в крупных организациях предпочтительнее |

| Возраст руководителей среднего звена - молодеж (отбирают по профессионализму или результативности) | Возраст руководителей среднего звена – средний и пожилой (отбирают по возрасту) |

| Устойчивая мотивация достижения целей | Низкая мотивация достижения целей |

| Надеятся на успех | Боятся поражения |

| Высокая готовность к риску | Слабая готовность к риску |

| Управленческая карьера предпочтительней карьере специалиста | Руководитель должен быть лучшим специалистом в области, где руководит |

| Конфликты воспринимаются как естественное и необходимое состояние развития | Конфликты нежелательны. В конфликтах избегательная позиция (делать вид, что все хорошо) |

| Высокий уровень сотрудничества и кооперации | Низкий уровень сотрудничества и кооперации |

| Ориентация на возможности | Ориентация на процедуры |

| Низкий уровень заболеваемости от стрессов | Высокий уровень заболеваемости от стрессов |

| Перемены принимаются достаточно легко | Сильное сопротивление переменам |

| Лояльность к работодателю не имеет важного значения | Лояльность к работодателю считается добродетелью |

| Управление по целям и ценностям | Управление по детализированным требованиям с плотным контролем |

| Ценность индивидуальных достижений | Ценность коллективных достижений |

И что с этой информацией делать?

Применять. Например, при разработке рекламной кампании. Если целевая аудитория склонна к избеганию неопределенности, то стоит фокусироваться на преимуществах безопасности и надежности. Как это делают автомобильные компании. Реклама «Volkswagen» имеет разный оттенок в каждой стране присутствия. В Германии упор на надежность и прочность автомобиля. В Англии – на безопасность. А в Швеции, где уровень женственности выше (феминизм) на рекламе чаще изображается женщина.

Переговоры с ЛПРами. Сайт, интервью с первым руководителем или любая информация из открытых источников дает понимание культурного кода компании. Компании, толерантные к неопределенности услышат вас лучше, если вы будете говорить на языке возможностей. Противоположные по полюсу руководители будут вам доверять, если вы покажете детали вашего предложения и отразите стабильность вашей компании.

Индивидуализм – коллективизм

Здесь мы оцениваем склонность общества к образованию групп. Высокий показатель индивидуализма говорит о значимости индивидуальных достижений, и заботе в первую очередь о себе и своей семье. При коллективизме люди принадлежат сильным и сплочённым группам. Эти группы заботятся и оберегают «своих» на протяжении всей жизни в обмен на безоговорочную лояльность. Человек, тяготеющий к коллективизму, ожидает заботы и проявления участия от членов сообщества. Писательница Айн Ренд («Атлант расправил плечи», «Источник» и др.) во всех своих книгах поклоняется индивидуализму и считает эгоизм высшим проявлением творчества и реализации предназначения. Обязательно почитайте ее книги.

Уровень индивидуализма тесно связан с уровнем богатства. Это относится как к странам, так и к компаниям. Вообще в любой организации. Такие страны как США, Великобритания и Нидерланды имеют высокий показатель индивидуализма. Колумбия, Пакистан, Испания, Португалия, Греция, Австрия – низкий. Максимальная степень коллективизма в Японии.

Как распознать индивидуализм: люди откровенно высказывают критику окружающим; карьерный рост связан только с личностью, ее достоинствами и достижениями; каждый ориентируется на личный успех и карьеру; высокий жизненный уровень общества и большая прослойка среднего класса; свобода печати.

Таблица 3. Характеристика индивидуалистической и коллективистской культуры

| Индивидуалистическая культура | Коллективистской культура |

| Руководство не вмешивается в личную жизнь сотрудников | Сотрудники ожидают участия организации в решении личных дел |

| Люди считают, что они должны сами отстаивать свои интересы | Люди ожидают защиты интересов от организации |

| Карьера на основе компетенции внутри или вне организации | Карьера только внутри организации в соответствии со стажем (продолжительность лояльности) |

| Мотивация на уровне личности | Коллективная мотивация |

| В социальных связях - дистанционность | Сплоченность |

| Менеджеры стремятся в к лидерству и разнообразию | Менеджеры стремятся к послушанию и порядку |

| Индивидуальная инициатива поощряется обществом | Индивидуальная инициатива осуждается обществом |

| Жизненные цели и ценности – удовольствия, влечения и безопасность | Жизненные цели и ценности – долг, опыт и престиж |

| Социально приемлемо преследование собственных целей, не заботясь об остальных | Социально НЕ приемлемо преследование собственных целей, не заботясь об остальных |

Интересно смотреть профили в сопоставлении. Сделать замер по всей компании и оценить как ваш управленческий профиль соотносится с культурным кодом организации. Большая разница в значениях по одному аспекту отражает зону конфликта . И, скорее всего, является источником проблем в компании. Знание проблемы позволяет определить зону ближайшего развития и сфокусироваться на правильных точках.

Мужественность – женственность

По этому показателю оценивают доминирующие ценности в обществе. Мужественным обществам присущи: напористость, амбиции, стремление к власти и материализм. Женские культуры характеризуются важностью взаимоотношений между людьми, заботой о других и всеобщем качестве жизни . Соперничество в достижении целей против ценности взаимоотношений.

В мужественных обществах материальное благополучие является важным критерием успеха. «Настоящий мужчина» - это комплимент, характеризующий амбициозных, решительных и жестких. Превалирует ценность – жить, чтобы работать, а не работать, чтобы жить. В женственных сообществах «большому» предпочитают «уютное». Отношения важнее результатов. В руководителях ценят бесконфликтность и гармоничные отношения в коллективе,

Женственные культуры в Скандинавских странах, Дании и Голландии. США, Япония, Австрия, Швейцария, Англия, Ирландия, Германия, Италия, Россия и страны СНГ тяготеют к мужественности.

Таблица 4. Характеристика «мужских» и «женских» культур

| "Мужская» культура" | "Женская» культура" |

| Мужчина должен зарабатывать, женщина воспитывать детей | Мужчина не обязательно должен зарабатывать, он может заниматься воспитанием детей |

| Мужчина доминирует в любой ситуации | Занятие властных позиций не зависит от пола |

| Успех – самое важное в жизни | Качество жизни – самое важное |

| Жить, чтобы работать | Работать, чтобы жить |

| Стремятся всегда быть лучше других | Стремятся к равенству |

| Стремление к свободе и независимости | Свобода воспринимается как солидарность |

| Уважение к тем, кто добился успеха | Сострадание и сочувствие к тем, кто не может себе позволить жить качественно |

| Принятие решений – логика и расчет | Принятие решений - интуиция |

Столкновение двух культур: женской и мужской я отчетливо увидела в Тибете. Китай, с его напором и давлением, и Тибет, живущий своими ценностями, основанными на сострадании и любви. Противостояние, длящееся больше 50 лет и имеющее вековые корни.

Женская направленность вкупе с высокой степенью индивидуализма – производная внутренней свободы человека во благо, а не вопреки. А повышение степени индивидуализма при мужском подходе повышает градус интуитивности при разработке стратегии.

Стратегическая ориентация

Измеритель отражает временной горизонт общества или человека. К чему склонен человек или компания – к авантюризму или к стабильности. Разовый подвиг против стабильности в достижении целей. Решения, принимаемые при низком значении стратегической ориентации основаны на традиционных методах, бережливости, следовании проверенным способам. При долгосрочной ориентации время рассматривается как вектор, а люди склонны смотреть в будущее больше, чем интересоваться настоящим и вспоминать прошлое . Общество, ориентированное на будущие цели и результаты.

Постарайтесь увидеть в результатах теста не чистую типологию, а закономерности. Посмотрите на источники дискомфорта и, в любом случае, оставайтесь собой. Творческий эгоизм порождает лучшие продукты и услуги, приносящие пользу не одному поколению людей. Созидайте! Только не для того, чтобы быть круче кого бы то ни было, а чтобы ценное прирастало и просачивалось глубже.

P.S. Появились вопросы. Задайте их в комментариях. Я обязательно отвечу.

О журнале

Московский технологический университет

Институт инновационных технологий и государственного управления

Риск-культура является одной из главных составляющих прогрессивного развития банковских институтов. Риск-культура постоянно эволюционирует и привела к созданию сбалансированной риск-культуры.

Moscow University of Technology

Institute of Innovative Technology and Public Administration

Risk culture is one of the main components of the progressive development of the banking institutions. Risk culture is constantly evolving and has led to the creation of a balanced risk culture.

Кудояров Л.В. Риск-культура как важная составляющая рационального функционирования Банка // Гуманитарные научные исследования. 2016. № 12 [Электронный ресурс]. URL: http://human.snauka.ru/2016/12/18109 (дата обращения: 28.09.2017).

В последнее время все больше и больше финансовых организаций развивают или пытаются развить (разработать) в своем внутреннем устройстве определенные подходы к такому понятию как «риск-культура».

Риск-культура в банковском учреждении – это бережное отношение к управлению рисками со стороны всех сотрудников организации с целью максимального извлечения прибыли и минимизации потерь. Риск-культура – ценности, убеждения, понимание и знания в сфере управления рисками, разделяемые и применяемые сотрудниками организации на всех уровнях.

Риск-культура эволюционирует и сегодня привела к созданию концепции сбалансированной риск-культуры .

Можно выделить следующие этапы развития:

1. До 1990-х годов: выполнение требований регулятора – риски рассматривались исключительно в контексте соблюдения требований регулятора;

2. 1990-е годы: максимизация выручки/доли на рынке – риски рассматривались как функции контроля и как препятствие для Бизнеса и высшего менеджмента;

3. 2000-е годы: максимизация прибыли – риски рассматривались как часть расходов Банка;

4. После 2008-го года: сбалансированная культура – у подразделений Бизнеса и Рисков общие цели для достижения, выстроено оптимальное соотношение риска и доходности.

- Правильное отношение «наверху»: наблюдательный совет и топ-менеджмент подают пример правильного отношения к риску и соблюдения основных ценностей организации.

- Подотчетность: сотрудники на всех уровнях принимают основные ценности и подходы к управлению рисками, осознают ответственность за свои действия и пренебрежение риском.

- Эффективное реагирование на изменение макроокружения: внутренняя среда позволяет принимать эффективные решения в ответ на внешние вызовы, способствует открытому и конструктивному диалогу.

- Средства поощрения: на всех уровнях используются финансовые и нефинансовые стимулы.

Базель выделяет три ключевых элемента высокой Риск-культуры:

- Система управления рисками: значимая роль наблюдательного совета в управлении рисками, унифицирована методология риск-менеджмента, внедрена и эффективно работает система «трех линий защиты», значительные ресурсы, независимость и вклад подразделений рисков и внутреннего аудита в управлении рисками.

- Аппетит к риску: риск-культура рассматривается как стратегическое преимущество Банка, аппетит к риску эффективно каскадируется в операционные лимиты, стратегия развития Банка и бизнес-планы увязаны с аппетитом к риску.

- Система компенсаций: риск-культура отражена в правилах и экономических стимулах, материальная мотивация учитывает уровень развития риск-культуры.

В банках в сфере управления рисками часто доминируют либо формальные процедуры, либо неформальные принципы и убеждения. Наиболее успешные финансовые компании развивают и то и другое, добиваясь следующих характеристик в работе:

Риск-культура пронизывает организацию и определяет действия сотрудников;

Риск-осмотрительное поведение Бизнес-подразделений;

Усиление методологической и экспертной функции Риск-подразделений;

Воздействие через коммуникации.

Но не смотря на глобальную эволюцию риск-менеджмента, многие организации до сих пор не сформировали сбалансированную риск-культуру.

По-прежнему актуальными остаются следующие типы риск-культур:

1. Упор на объемы и доходы;

2. Упор на рентабельность (JPMorgan, HSBC);

3. Неприятие убытков любой ценой;

4. «Голову в песок»;

5. Сбалансированная культура (Goldman Sachs).

Риск-культура основана на изначально партнерской форме организации и усилена путем целенаправленных управленческих решений и действий:

- Отражение активов и пассивов в балансе по рыночной стоимости mark-to-market. Позволяет оперативно управлять рисками и принимать «рыночные решения».

- Основой сильной риск-культуры является организационная структура. Управляющие комитеты эскалируют проблемы высшему руководству в установленных случаях, а управленческие решения подвергаются всесторонней оценке на ежедневной основе.

- Основы риск-культуры заложены в идеологии партнерства. Pre-IPO среди руководства и сотрудников создало сильное чувство сопричастности к результатам деятельности компании.

Примером лучшей практики развитой риск-культуры является организация Goldman Sachs.

Масштабы деятельности лежат в основе вознаграждения

Ротация сотрудников и менеджмента между Бизнес- и Риск-подразделениями

Контролирующие подразделения имеют аналогичные с Бизнес-подразделениями статус, престиж и компенсации

Комитеты по рискам ежедневно отчитываются перед высшим коллегиальным органом

Примером негативной практики риск-культуры может служить компания Bear Stearns (BS). Несмотря на аналогичную Goldman Sachs (GS) систему партнерства, организационная структура BS была выстроена из отдельных «закрытых» блоков. Отсутствовало четкое представление о совокупности рисков в деятельности компании, их структуре и величине, также отсутствовало понимание целей, задач и полномочий Главного комитета по рискам. Отличием также выступало то, что функция рисков была направлена на выявление мошенничества, а не оценку и управление рисками, а применение процедур риск-менеджмента было сильно ограничено. Фронт-офис BS не проводил реальную оценку рисков перед заключением сделок.

Ее основы и примеры реализации следующие:

Анализ рисков сводился к верификации цен, низкое качество риск-отчетности

Решения не согласованы с уровнем риска и лимитами

Функции риск-подразделений сводились к мониторингу и контролю

Уровень компенсаций, а также статус существенно ниже, чем во Фронт-офисе

Неэффективные управленческая отчетность и структура коллегиальных органов не поддерживали процессы анализа стратегических рисков и принятия решений

Касательно самой модели построения системы защиты в управлении рисками ключевая роль отводится первой линии. Схематично система должна выглядеть следующим образом (Три линии защиты):

1. Первая линия защиты – Бизнес:

Встроенные в бизнес-процессы процедуры риск-менеджмента применяются сознательно и без изъятий

Принятие решений с учетом оптимизации риска и доходности

Соблюдение аппетита к риску, лимитов и ресурсных ограничений

Ответственность за принятие рисков.

Примеры: визуальная оценка Заемщика при розничном кредитовании.

В корпоративном кредитовании – поиск Заемщиков с наилучшим профилем риска, полная идентификация рисков Заемщика / сделки.

2. Вторая линия защиты – Риски:

Построение процессов, моделей, инструментов

Независимая экспертиза принимаемых Банков рисков

3. Третья линия защиты – Аудит:

Комплексный аудит систем управления выделенными группами рисков.

В результате внедрения рациональных подходов для достижения высокого уровня риск-культуры, происходит следующее:

- Бизнес-подразделения не боятся идентифицировать реальные риски по сделкам и предлагают адекватные меры по их снижению. Взаимодействие между Бизнес-блоком и Риск-блоком происходит в атмосфере партнерства.

- Бизнес-подразделения заинтересованы в реальной идентификации рисков и помогают Риск-подразделениям настраивать риск-модели.

Бизнес-подразделения и Риск-подразделения не боятся признавать свои ошибки и нацелены на диалог.

Bears Stearns до ипотечного кризиса 2007 года являлся пятым по величине инвестиционным банком в США. В марте 2008 года оказался в предбанкротном состоянии и был поглощен банком JPMorgan Chase.

- А.Г. Гузнов, «Основные правовые проблемы реализации Базеля II в России» - http://www.cbr.ru/publ/moneyandcredit/guznov.pdf

- Информация, предоставленная на официальном сайте Голдман Сакс http://www.goldmansachs.com/s/bsc-2013/index.html

- Официальный сайт Базельского комитет по банковскому надзору http://www.bis.org/index.htm

Связь с автором (комментарии/рецензии к статье)

Оставить комментарий

Если Вы еще не зарегистрированы на сайте, то Вам необходимо зарегистрироваться:

© 2017. Электронный научно-практический журнал «Гуманитарные научные исследования».

Сущностные аспекты понятия риска в бизнесе

Более пятнадцати лет в отечественной управленческой науке и практике активно применяется риск-менеджмент, пришедший к нам из западной методологии. Последнее время все чаще говорят о риск-культуре в управлении, подразумевающей оценку рисков при принятии любого управленческого решения. Такое явление, как риски предприятия в настоящее время активно используется не только в операционной деятельности. Работа с ними становятся неотъемлемой частью процедур инвестиционного планирования и проектной деятельности. И нам предстоит ближе познакомиться с понятием риска перед рассмотрением вопросов управления ими.

История и содержание понятия риска

Исторические источники свидетельствуют, что человеческая цивилизация осмысляла опасности и активно пыталась найти способы работы с ними издавна. Так, еще в древнем Вавилоне (3-4 тысячи лет до н.э.) существовала практика страхования морских судов, основанная на простых методах анализа. Практическое начало страхованию жизни человека было положено во времена Римской империи. Систематические исследования в области анализа природы и сущности риска начались много позднее в период зарождения буржуазного уклада хозяйствования (конец XVII века, английский математик, демограф Э. Галлей).

По мере развития цивилизации и производственных отношений в коммерческо-деловой сфере великие умы экономической мысли все больше обращали внимание на связь между прибылью и риском. Впервые об этом написал Адам Смит в своих трудах, а затем эту идею подхватили и другие авторы. В своей работе «Экономический образ мышления» американский экономист Пол Хейне отмечал, что условием возникновения прибылей у компаний является неопределенность и сопутствующий ей риск. Зарождение и активное развитие области научного знания в сфере изучения рисков и управления ими начинается со второй половины XX века в эпоху научно-технической революции. Ниже приводятся две схемы, первая из которых демонстрирует версии происхождения слова «риск», а во второй приводятся определения, данные несколькими авторами в разное время.

В настоящей статье мы рассматриваем сущность риска в его деловом аспекте. Гражданский кодекс РФ в абзаце третьем п.1 статьи 2 определяет предпринимательскую деятельность как самостоятельную, осуществляемую на свой риск, направленную на систематическое получение прибыли. С точки зрения прагматики, под рисками коммерческой организации мы будем понимать возможность (вероятность) наступления определенного события. Имеется в виду событие, по факту которого субъект, принявший решение, может либо потерять свои ресурсы частично или полностью, либо недополучить ожидаемую выгоду, либо понести дополнительные финансовые и материальные расходы.

Научный подход позволяет взглянуть на условия выявленных угроз более широко с позиции перспектив финансовых результатов, отклонений в ожидаемом событийном ряде и с позиции вероятностной оценки возникновения негативных последствий. В любом случае, нужно помнить, что не существует риска без принятого решения, и нет объекта риска без субъекта его принятия. В этом состоит первичный двойственный взгляд на рассматриваемое явление и его условия. Менеджмент организации составляет субъективный фактор риска. Реальные деловые события и факты, имеющие возможность происходить по неблагоприятным сценариям, составляют объективную сторону. Двойственный характер явления определяется и субъективной, и объективной его сторонами.

Состав характеристик риска коммерческой организации

Характеристики риска, как его особые свойства, демонстрируют и обеспечивают связь между его оценкой и ранжированием. Характеристики различают стандартные математические, базовые и общего плана. Среди стандартных математических показателей, основанных на теории вероятности, выделяются:

- математическое ожидание;

- дисперсия;

- коэффициент вариации;

- коэффициент корреляции.

Все, что может произойти, обычно происходит. И для оценки основных свойств установленных угроз следует идти от конца процесса. К этому хорошо подходит поговорка-метафора: «Если на спектакле на стене висит ружье, в последнем акте оно обязательно выстрелит». Для того чтобы разглядеть будущие события, нужно знать основные закономерности, выражающиеся в характеристиках риска. С позиции перспектив объекта, обуславливаемых принятым решением, выделяют три базовых рисковых характеристики.

- Альтернативность. Всегда есть несколько вариантов решения, сама сущность выявленной опасности предполагает эту характеристику. Если же выбор невозможен, то и риск утрачивает значение для рассмотрения.

- Противоречивость. Если решение менеджером принимается без учета основных закономерностей развития и в условиях неполной информации, возникают разнообразные издержки и негативные последствия. В то же время риск является ускорителем технического и социально-экономического прогресса.

- Неопределенность. Понятие неопределенности и риска формируется с учетом их неразрывной связи друг с другом. Установленная угроза как явление означает нахождение условия для снятия неопределенности, которая, воплощая в себе отсутствие однозначного понимания результата, заменяется определенной ясностью.

Неопределенность внешней и внутренней среды организации по отношению к принимаемому решению формирует объективные и субъективные причины риска, обеспечивающие в свою очередь его двойственный характер. Три формы неопределенности объективного свойства не зависят от воли лиц, принимающих решения. Например, противодействие конкурентов может быть направлено на нанесение ущерба торговой марке организации в активной или пассивной форме. И эти действия объективно от нас не зависят.

Условия субъективных причин риска, в отличие от объективных оснований, всегда существуют с возможностью определенной коррекции. Например, может быть поставлена задача по уменьшению ограничений менеджера, которая решается организационными и техническими средствами. Помимо базовых характеристик мы также можем назвать и другие специфические качества, подлежащие учету в работе с угрозами:

- экономическая природа;

- вероятность возникновения;

- объективность проявления;

- вариабельность уровня;

- предполагаемые последствия;

- субъективность оценочных действий;

- присутствие анализа;

- значимость.

Двойственный характер влияния на возможности выражен в представленной ниже модели воздействия объективных и субъективных факторов.

Особенности функций делового риска

Для работы с риском и неопределенностью, связанной с ним, важно понимать функции, выполняемые риском в бизнес-деятельности. Рассмотрим четыре основных функции риска.

- Инновационная функция. Как мы знаем, нерешаемых задач не существует. Есть вопрос цены. И способов решения любой задачи – бесконечное множество. То же самое можно отнести и к вероятности негативных последствий. Выявленный риск играет стимулирующую роль к поиску совершенно новых путей разрешения проблем, выполняя свою так называемую «инновационную функцию». На Западе даже возник специальный термин – «инновационное рисковое хозяйствование». Согласитесь, что часто блестящие бизнес-идеи остаются невоплощенными из-за возникающих сопутствующих угроз. Вместе с тем, новаторски найденные уникальные решения в рисковой парадигме хозяйствования способны привести производство и маркетинг в наиболее эффективную форму, от которой могут выиграть все участники экономического взаимодействия.

- Защитная функция. Условия, при которых ошибки менеджмента являются допустимыми, с учетом, что они возникают единственный раз, и из них делаются выводы, являются оптимальными для ряда корпоративных культур современных организаций. Особенность защитной функции риска состоит в том, что предприимчивым руководителям обеспечиваются правовые и экономические гарантии, исключающие наказание. Имеются в виду случаи реализации неудачных сценариев по рассчитанным рискам, отработанных с соблюдением определенных условий. Ошибка рассматривается не как признак некомпетентности, а как допустимый спутник самостоятельности ответственного лица, развивающего себя и радеющего за дело.

- Регулятивная функция. Риск бизнесмена и руководителя связан с нахождением часто нетривиальных способов решения сложных задач. Одна из сторон регулятивной функции заключается в конструктивной форме, которая предусматривает способность делового человека рисковать во имя успешного результата деятельности. Но, как у любой медали, у подобной способности есть другая грань – авантюризм и самонадеянность, относящиеся к антидобродетельным аспектам личности лидера. И в этом проявляется деструктивная форма данной функции. Важно находить середину. Риск служит хорошей опорой для регулирования и саморегулирования действий руководителя по отношению к выявленным возможностям неблагоприятных последствий.

- Аналитическая функция. Данная функция позволяет выбирать оптимальные пути снижения риска из сформированного состава альтернатив. Содержание и сложность управленческого решения определяют глубину и широту аналитической работы с угрозами. При решении крупных проектных задач возрастает трудоемкость анализа рисков, которые занимают целый раздел проектной работы. В то же время, простые и типовые решения позволяют больше опираться на опыт и интуицию руководителя.

Современные концепции риска

В предыдущих разделах мы определились с понятием и последствиями риска для предприятия, установили основные его причины и разобрали функции, которые он исполняет. И далее возникает естественный вопрос: что с этим делать? Решать данный вопрос можно, имея соответствующую концепцию. Концепция риска означает наличие системы взглядов, выражающих понимание явлений и процессов, связанных с выявленной опасностью, осмысляемых в направлении ее снижения или исключения. Под концепцией мы понимаем:

- систему взглядов;

- основной определяющий замысел, ведущую мысль.

Наше осмысление касается концепции риска с позиции экономической теории в применении к деятельности коммерческой организации. Еще в недавнем прошлом в мировой теории и практике базовой считалась концепция абсолютной безопасности или нулевого риска. Однако многочисленные реальные события показали ее несостоятельность. Беспрецедентное усложнение и ускорение производственных процессов, коммуникационное и транспортное многообразие привели к лавинообразному росту факторов и буквально заставили изменить подход в отношении к постоянно возникающим угрозам.

В настоящее время принята и активно развивается концепция приемлемого риска. Исходя, в первую очередь, из экономических соображений, его приемлемость должна быть обоснованной. Сущность концепции состоит в том, что при принятии решения взвешиваются на одной «чаше весов» возможности (выгоды), а на другой – опасности (потери). В рамках данной парадигмы анализ риска и разработка мероприятий по его уменьшению до приемлемого уровня приводят к принятию решений, которые позволяют риск для субъекта хозяйственной деятельности в допустимых пределах.

Цель концепции заключается в том, чтобы всегда или почти всегда находить приемлемое решение в условиях рассматриваемого риска. Настоящая концепция реализуется в три этапа.

- Выявление факторов возникающих угроз. Риск идеи, замысла всегда представляется на первом этапе большим.

- Измерение, оценка выявленных факторов. За счет повышения готовности к неблагоприятным последствиям риск начинает уменьшаться.

- Разработка мероприятий по уменьшению опасности факторов риска.

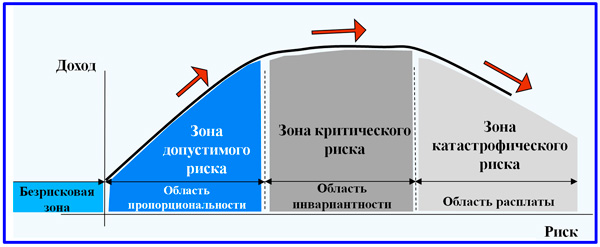

В бизнес-деятельности из-за ее специфики наиболее рисковые решения приводят к наилучшим результатам. Это действительно так, но для определенного соотношения будущего дохода и соответствующего ему риска. Рассмотрим предлагаемую далее схему динамики доходности для трех областей: пропорциональности, инвариантности и «расплаты». Область пропорциональности говорит нам, что, как правило, в среднем рисковые решения приводят к тому, что доходность растет. Но всегда наступает момент, когда рост опасности уже не приводит к росту дохода. Поэтому рисковать нужно, избегая при этом выхода в зону инвариантности.

В данной статье мы познакомились с понятием риска. Риск-культура постепенно обхватывает все области человеческой деятельности. Даже представить сложно, насколько изменился окружающий мир за последние 20 лет именно с позиции обрушившейся лавины угроз и опасностей. Бизнес стал в десятки раз интенсивнее и жестче, череда событий, в том числе негативного свойства, возникает порой мгновенно и масштабно. И только благодаря тому, что рискология вышла за пределы голой теории в практическую плоскость, мы имеем возможность смело принимать вызовы времени и решать сложные задачи высокого уровня, включая проектную инновационную реализацию.

Внимание, только СЕГОДНЯ!Характеристика «мужской» и «женской» культуры организации

Избегания неопределенности

Характеристика культур с высоким и низким уровнем

| Параметры культуры | Культура с низким уровнем избегания неопределенности | Культура с высоким уровнем избегания неопределенности |

| Отношение ко времени | Готовность персонала жить настоящим днем | У работников большая тревога за будущее |

| Предпочитаемый размер организации | Работники предпочитают небольшую организацию | Работники предпочитают крупные организации |

| Возраст менеджеров среднего уровня | Молодежь | Средний и пожилой |

| Мотивация достижения цели | Устойчивая | Низкая |

| Отношение к успеху | Надежда на успех | Боязнь неуспеха |

| Готовность к риску | Большая | Слабая |

| Предпочитаемый тип карьеры | Предпочтение управленческой карьеры перед карьерой специалиста | Предпочтение карьеры специалиста перед карьерой управленца |

| Квалификация руководителя | Руководитель не является специалистом в сфере управления | Руководитель должен быть экспертом, специалистом в сфере управления |

| Отношение к конфликтам | Конфликт в организации рассматривается как естественное состояние | Конфликты в организации нежелательны |

| Конкуренция между работниками | Нормальное и продуктивное явление | Соперничество не приветствуется |

| Готовность к компромиссу с оппонентами | Высокая | Низкая |

| Готовность к неопределенности в работе | Высокая | Низкая |

«Мужественность – женственность». Г. Хофштед определяет маскулинизм (мужественность) как степень, в которой доминирующими ценностями в обществе считаются ассертивность (настойчивость, напористость), добывание денег и приобретение вещей (материализм) и не придается особого значения заботе о людях. Он определяет феминизм (женственность) как степень, в которой доминирующими ценностями в обществе считаются взаимоотношения между людьми, забота о других и всеобщее качество жизни.

Согласно исследованиям Г. Хофштеда, маскулинные общества более жестко определяют гендерные роли, чем феминистские общества. К примеру, женщине водить грузовик или быть адвокатом, а мужчине быть артистом балета или заниматься домашним хозяйством легче в феминистском обществе.

Измерение «мужественности – женственности» имеет важное значение для определения методов мотивации на рабочем месте, выбора способа решения наиболее сложных задач, для разрешения конфликтов.

Таблица 9.

| Параметры культуры | «Мужская» культура организации | «Женская» культура организации |

| Роль мужчины и женщины | Мужчина должен зарабатывать, женщина – воспитывать детей | Мужчина не обязательно должен зарабатывать на жизнь, он может заниматься воспитанием детей |

| Доминирование | Мужчина должен доминировать в любой ситуации | Различие между полами не влияет на занятие властных позиций |

| Главная ценность | Успех – единственное, что значимо в жизни | Качество жизни |

| Жизнь и работа | Жить для работы | Работаю, чтобы жить |

| Что является важным | Деньги и хорошие материальные условия | Мужчины и окружение |

| Стремление | Всегда быть лучшим | Ориентация на равенство, не пытаться казаться лучше других |

| Отношение к свободе | Независимость | Солидарность |

| Чувство | Уважать тех, кто добился успеха | Сочувствие неудачникам |

| Принятие решений | Логика | Интуиция |

Типология Т. Дейла и А. Кеннеди.

1. Культура высокого риска и быстрой обратной связи. Мир индивидуалистов, которые постоянно рискуют, но получают обратную связь быстро независимо от того, правильны их действия или нет (индустрия развлечений, полиция, армия, строительство, управленческий консалтинг, реклама).

2. Культура низкого риска и быстрой обратной связи. Служащие мало чем рискуют, их поощряют вести интенсивную деятельность с относительно небольшим риском. Все действия получают быструю обратную связь. Клиент правит бал и определяет все. Обслуживание клиента͵ стремление угодить ему является сутью этой культуры. Важна команда, а не отдельный человек (организации по сбыту, магазины розничной торговли, компании по вычислительной технике, высокие технологии, предприятия массовой торговли потребительскими товарами, такие как Макдональдс, компании по страхованию жизни).

3. Культура высокого риска и медленной обратной связи. Высокий риск. предельно высокие инвестиции, медленная обратная связь, длительный процесс принятия решений, жизнестойкость и долговременная перспектива - вот характерные черты предприятий с таким типом организационной культуры. Циклы принятия решений занимают часто годы. Девизом здесь являются слова «преднамеренность» и «делайте правильно», а не «действия любой ценой» (нефтяные компании, архитектурные фирмы, производители товаров производственного назначения, авиационные компании, коммунальные службы).

4. Культура низкого риска и медленной обратной связи. Небольшой риск, медленная обратная связь, внимание сотрудников и руководства концентрируется на техническом совершенстве, расчете степени риска, деталях. Дефицит обратной связи заставляет служащих сосредотачивать свою энергию на том, как они что-то делают, а не на том, что они делают. Внимание уделяется памятным запискам, регистрации и подшивке документов, записям и техническим усовершенствованиям. Четко видны символы статуса. Лозунгом такой фирмы может быть выражение «стремитесь к техническому совершенству в работе» (страхование, банковское дело, финансовые услуги, строительные общества, правительственные департаменты).

На основе различного сочетания этих параметров Г. Хофштед провел культурное картирование организаций многих стран мира.

К примеру, по параметрам «дистанция власти» и «индивидуализм – коллективизм» было выявлено, что Канада, США, Великобритания, Нидерланды, Норвегия, Швеция, Дания, Австралия имеют тип культуры – низкая дистанция власти/индивидуализм;

Испания, Франция, Италия, Бельгия – высокая дистанция власти/индивидуализм.

В таких странах как Пакистан, Турция, Тайвань, Колумбия, Венесуэла, Португалия, Мексика, Греция, Югославия, Индия, Япония преобладает культура – высокая дистанция власти/коллективизм.

Знание ведущего типа культуры страны и организации позволяет оценивать совместимость культур различных стран мира, прогнозировать развитие их взаимодействия, регулировать спорные вопросы.

Т.Е.Дейл и А.А. Кеннеди выделяют четыре главных типа корпоративной культуры. В качестве анализируемых параметров они выбрали уровень риска и скорость получения обратной связи. На основании сочетания этих параметров были выделены следующие типы организационной культуры.

1. Культура высокого риска и быстрой обратной связи. Мир индивидуалистов, которые постоянно рискуют, но получают обратную связь быстро независимо от того, правильны их действия или нет (индустрия развлечений, полиция, армия, строительство, управленческий консалтинг, реклама).

2. Культура низкого риска и быстрой обратной связи. Служащие мало чем рискуют, их поощряют вести интенсивную деятельность с относительно небольшим риском. Все действия получают быструю обратную связь. Клиент правит бал и определяет все. Обслуживание клиента͵ стремление угодить ему является сутью этой культуры. Важна команда, а не отдельный человек (организации по сбыту, магазины розничной торговли, компании по вычислительной технике, высокие технологии, предприятия массовой торговли потребительскими товарами, такие как Макдональдс, компании по страхованию жизни).

3. Культура высокого риска и медленной обратной связи. Высокий риск, предельно высокие инвестиции, медленная обратная связь, длительный процесс принятия решений, жизнестойкость и долговременная перспектива - вот характерные черты предприятий с таким типом организационной культуры. Циклы принятия решений занимают часто годы. Девизом здесь являются слова «преднамеренность» и «делайте правильно», а не «действия любой ценой» (нефтяные компании, архитектурные фирмы, производители товаров производственного назначения, авиационные компании, коммунальные службы).

4. Культура низкого риска и медленной обратной связи. Небольшой риск, медленная обратная связь, внимание сотрудников и руководства концентрируется на техническом совершенстве, расчете степени риска, деталях. Дефицит обратной связи заставляет служащих сосредотачивать свою энергию на том, как они что-то делают, а не на том, что они делают. Внимание уделяется памятным запискам, регистрации и подшивке документов, записям и техническим усовершенствованиям. Четко видны символы статуса. Лозунгом такой фирмы может быть выражение «стремитесь к техническому совершенству в работе» (страхование, банковское дело, финансовые услуги, строительные общества, правительственные департаменты).

Типология Р.Акоффа. Р. Акофф анализировал культуру организаций как отношения власти в группе или организации. Для исследования он выделил два параметра: степень привлечения работников к установлению целей в группе/организации и степень привлечения работников к выбору средств для достижения поставленных целей. На основании сравнения данных параметров было выделено четыре типа организационной культуры с характерными отношениями власти.

1. Корпоративный тип культуры. Низкая степень привлечения работников к установлению целей, низкая степень привлечения работников к выбору средств для достижения поставленных целей. Отношения автократии (традиционно управляемая корпорация с централизованной структурой).

2. Консультативный тип культуры. Высокая степень привлечения работников к установлению целей, низкая степень привлечения работников к выбору средств для достижения поставленных целей. Отношения «доктор-пациент» (институты социальных и других услуг, лечебные и учебные заведения).

3. «Партизанский» тип культуры. Низкая степень привлечения работников к установлению целей, высокая степень привлечения работников к выбору средств для достижения поставленных целей. Отношения автономии (кооперативы, творческие союзы, клубы).

4. Предпринимательский тип культуры. Высокая степень привлечения работников к установлению целей, высокая степень привлечения работников к выбору средств для достижения поставленных целей. Отношения демократии (группы и организации, управляемые «по целям» или по «результатам», компании со структурой «перевернутой пирамиды»).

Типология М.Бурке. Этот ученый выделил восемь типов организационной культуры. Параметры для анализа:

· взаимодействие с внешней средой;

· размер и структура организации;

· мотивация персонала.

Статья также доступна (this article also available):

Финансирование

Исследование выполнено при грантовой поддержке Российского Фонда Фундаментальных Исследований (отделение гуманитарных и общественных наук), проект 16–02–00531а.

Дятлов С.А. , Щугорева В.А. , Лобанов О.С.

Оценка средств управления эффективностью банковского риск-менеджмента// Современные технологии управления . ISSN 2226-9339

. — . Номер статьи: 7704. Дата публикации: 2017-05-30 . Режим доступа: https://сайт/article/7704/Введение

Современная ситуация характеризуется развертыванием глобального финансово-экономического кризиса, трансформацией мировой и национальных хозяйственных и финансово-банковских систем , обострением гиперконкурентной борьбы на мировых рынках . Сегодня назрела необходимость разработки новой парадигмы, перехода к новой негэнтропийной модели экономического развития , новой модели управления рисками в условиях усиления глобальной инновационной гиперконкуренции. Основной парадигмой банковского опыта управления рисками считалось то, что защитная функция является в первую очередь управляющей функцией, требуя принятия ключевых решений от топ-менеджмента для защиты банков от различных финансовых последствий. Однако, менеджмент не смог в эффективной мере обеспечить уровень принятия глобальных решений настолько правильным, чтобы и развивать бизнес и, в тоже время, так же успешно снижать потери от рисков. Требовалось более точная настройка процессов. Старая парадигма требовала переосмысления и модернизации.

Развитие новых информационных банковских технологий, широкое распространение электронных платежных систем, активное внедрение удаленных сервисов обслуживания, многократный рост банковских транзакций, в т.ч. по банковским картам сопровождается ростом рисков хакерских атак, увеличением числа мошеннических схем по краже денежных средств со счетов клиентов через интернет. Так, 12-15 мая 2017 года была предпринята масштабная хакерская атака (заражения компьютерным вирусом-вымогателем WannaCry) на компьютеры и сервера компаний различных стран, в том числе на электронные платежные системы крупных банков индустриально развитых стран мира, включая Китай, Россию, США, страны ЕС .

Важнейшим инструментом снижения электронных уязвимостей, рисков и преодоления цифрового неравенства в финансово-банковской сфере является конвергенция информационных пространств , институтов и сервисов государственных и частных электронных платежных систем. Ведущие банки стали внедрять в свои электронные банковские системы трехуровневую линию зашиты, в которую были вовлечены не только банковские менеджеры, но и сотрудники, работающие с клиентами (первая линия защиты), риск-менеджеры банка (вторая линия защиты) и служба внутреннего контроля (третья линия).

Система риск-менеджмента, как и любая система, состоит из элементов. Люди, процессы, инструменты и модели. Выстраивание данной системы требует четкого понимания целей, которые должны выполнять система. Цели системы определены требованиями регулятора, а также акционерами коммерческого банка. Само по себе достижение этих целей не означает что система риск-менеджмента работает эффективно. Выполнение требований регулятора — важная и необходимая часть построения системы, без которой существование коммерческой организации, как минимум, незаконно, но важную роль играют цели, которые ставят акционеры понимая, что система риск-менеджмента должна защищать банк от непредвиденных угроз, в тоже время не мешая бизнесу для выполнения основных банковских задач. Построение сбалансированной системы целей является очень сложной и крайне важной частью выстраивания взаимодействия элементов системы управления рисками .

Банку необходимо понять, какой максимальный размер риска допустим для ведения бизнеса, позволяющий получать запланированный доход. Причем данный размер может регулярно меняться и пересматриваться в зависимости от текущей конъюнктуры и экономической ситуации. Такой размер принято называть аппетитом к риску или риск-аппетитом.

Аппетит к риску можно определить, как совокупный максимальный уровень риска (возможных потерь) банка, который он готов принять в процессе создания стоимости, достижения установленных целей, в том числе целевого уровня доходности, реализации стратегических инициатив и выполнения своей миссии.

Система лимитов риск-аппетита и порядок ее функционирования должны быть зафиксированы во внутренних нормативных документах банка.

Если поставить задачу оценить эффективность системы управления рисками, то необходимо определить инструменты, которые можно использовать в данной системе для достижения необходимых показателей риск-аппетита .

Цель исследования – определить и оценить существующие средства управления эффективностью банковского риск-менеджмента. На текущий момент существует множество различных инструментов, моделей, подходов и показателей, которые в той или иной степени могут оценивать текущее состояние риск-менеджмента в российском банке, а также прямо или косвенно влиять на изменение этого состояния. Объектом исследования является акционерный коммерческий банк. Предмет исследования – система банковского риск-менеджмента.

Методы исследования

Если рассмотреть более подробно методы, которые используют российские банки, то для оценки эффективности выделим несколько инструментов, используемых в банках и существенно влияющих на систему управления рисками:

Показатели:

- Рентабельность капитала с учетом риска (RAROC);

- Ключевые индикаторы риска.

- Применение методов стресс-тестирования;

- Самооценка;

- Внедрение риск–культуры.

Каждый из этих показателей или методов является современным инструментом для оценки и влияния на систему управления рисками. Банки сами выбирают, какие из этих инструментов использовать в своей деятельности. Одной из поставленных задач в рамках исследования является определить те инструменты, которые требуют совершенствования, в рамках такой задачи, предложен и разработан интегральный показатель, учитывающий особенности всех инструментов, а также те качества, которые напрямую влияют на систему риск-менеджмента как бизнес-процесса.

Данный интегральный показатель рассчитан экспертно с помощью бально-весового подхода и метода экспертных оценок, который был предложен С.С. Беликовым для оценки качества системы риск-менеджмента . Для оценки системы инструментов С.С. Беликовым были определены 4 группы критериев:

- уровень документационной базы,

- уровень взаимодействия подразделений и персонала,

- уровень организации системы управления,

- уровень обеспечения бесперебойной деятельности.

При этом инструменты в данном исследовании подразделялись на виды рисков. Разработанная система анализа была основана на 6 ключевых критериях:

- результативность,

- общая экономичность,

- рациональность и целесообразность,

- надежность и функциональная адаптивность,

- соответствие нормам и стандартам,

- качество организационного и информационного обеспечения.

На текущий момент данные критерии не охватывают в полной мере свойства инструментов, напрямую влияющих на систему управления рисками . Предложенный метод предлагается дополнить и уточнить следующими критериями, характерными для современной стадии развития банковской сферы:

- уровень корреляции показателя и финансового ущерба банка,

- наличие возможности автоматизированной системы позволяющей управлять инструментом и расчётами, стоимость, доступность,

- наличие возможности создания пользовательского интерфейса и ролей на всех уровнях персонала в АС,

- наличие прозрачной системы отчётности и принятия решений,

- строгость аппаратных математических расчетов (уровень формализованности расчетов),

- влияние крупности банка на показатель или инструмент,

- зависимость инструмента от документов и инструкций ЦБ,

- международная практика применения инструмента,

- использование инструмента в ЦБ для учета своих рисков,

- интеграция показателя к персоналу банка (уровень охвата),

- учет всех видов риска.

Теперь рассмотрим данные инструменты и оценим их по предложенным критериям (баллы 1…10). Веса предложены экспертно на основании опроса риск-менеджеров с опытом работы в системе банковского риск-менеджмента не менее 3 лет и представлены в таблице 1.

Таблица 1 – Критерии оценки инструментов

Рентабельность капитала с учетом риска (RAROC)

Одним из наиболее популярных показателей как в зарубежных банках, так и в российском банковском бизнесе, является рентабельность капитала с учетом риска (Risk Adjusted Return on Capital, RAROC). Данный показатель может использоваться банками в рамках системы управления эффективностью деятельности с учетом риска (Risk Adjusted Performance Management, RAPM). RAROC рассчитывается по следующей формуле (1):

По существу, RAROC показывает, сколько банк с учетом риска зарабатывает за период на рубль потребляемого капитала.

RAROC появился в банковской отрасли как более совершенная альтернатива классическому показателю рентабельности собственного капитала (Return on Equity, ROE). Для расчета RAROC бухгалтерские показатели, используемые при расчете ROE и связанные с уровнем риска, – расходы на резервы на возможные потери и собственные средства (капитал) – заменяются на экономические показатели, более объективно отражающие принимаемые риски: ожидаемые потери (EL) и экономический капитал (ECap, ЭК).

Благодаря этому по сравнению с ROE RAROC позволяет более детально анализировать деятельность банка с точки зрения соотношения риска и доходности, поскольку может быть рассчитан на низких уровнях сегментации.

В расчете RAROC используются как бухгалтерские показатели, так и экономические показатели. При этом важно использовать сопоставимые друг с другом компоненты расчета, взятые за один и тот же период времени и полученные на основании одного и того же массива заемщиков или операций.

Расчет и анализ показателя RAROC создает предпосылки для более эффективного использования капитала банка через его перераспределение на бизнес-единицы, приносящие наибольшую доходность с учетом риска.

Во-первых, RAROC позволяет сбалансированно и точечно влиять на развитие бизнеса. Во-вторых, RAROC позволяет повысить эффективность использования буфера капитала (разницы между источниками капитала и требованиями к капиталу). В-третьих, и в период избыточности капитала, и в кризисный период, когда наблюдается дефицит капитала, использование RAROC поможет ограничить/сократить наименее эффективные направления.

Баллы по каждому критерию и общий итоговый балл за инструмент представлены в таблице 2.

Таблица 2 – Оценка инструмента RAROC

| I 1 | I 2 | I 3 | I 4 | I 5 | I 6 | I 7 | I 8 | I 9 | I 1 0 | I 1 1 | Итого |

| 10 | 3 | 2 | 5 | 9 | 0 | 5 | 3 | 3 | 2 | 5 | 4,65 |

Ключевые индикаторы риска

Ключевые индикаторы риска (КИРы), как определяет их название, – это индикаторы ключевых рисков, которым подвержен банк. Они являются частью информации, которая служит индикатором подверженности банка тому или иному виду риска .

Ключевой индикатор риска (Key Risk Indicator, KRI) – количественный показатель, исчисляемый с заданной периодичностью и используемый для оценки текущего уровня риска, соотнесения текущего уровня с допустимым (пороговым) значением, определения проблемных областей и предотвращения возможных потерь путем разработки и внедрения превентивных мер .

Выделяют три основных типа КИРов:

- Единичные КИРы. Например, число недовольных клиентов.

- Смешанные КИРы. Содержат два и более единичных КИРов, комбинированных с использованием соответствующего алгоритма. Например, соотношение общего числа клиентов и числа недовольных клиентов дают уровень недовольства клиентов.

- Качественные КИРы. Такие КИРы, как «рейтинг аудита», представляют собой оценку уровня риска: «высокий», «средний» или «низкий».

Существуют также индикаторы, ориентированные не на потери, а на бизнес-процессы. Например, повышенную текучесть персонала банка трудно соотнести с какой-либо конкретной потерей, поскольку она отражает процесс. Подобные индикаторы помогают оценить качество операций для всех видов риска. Они, как правило, тоже исторические, поскольку информируют нас о том, что уже произошло, и не указывают, на чем стоит сосредоточить усилия в будущем.

Предикативными являются индикаторы окружения, такие как число жалоб со стороны клиентов, удовлетворенность персонала своей работой, количество проведенных тренингов для сотрудников подразделения.

В реальной жизни существуют тысячи всевозможных КИРов, соответствующих основным процессам, направлениям бизнеса, потерям и событиям, происходящим в банке, поэтому процесс оценки необходимо проводить, основываясь на исторических данных и применяя статистические методики, выявляющие взаимосвязи между данными. Таким образом, в результате успешно проведенного анализа КИРов остаются самые важные индикаторы, ключевые для данного вида риска.

На практике эффективное применение индикаторов предусматривает одновременное использование как исторических, так и опережающих индикаторов. Чем более они специфичны и чем точнее отражают профиль соответствующего риска, тем большую значимость имеет работа с индикаторами. Так называемая «чувствительность» индикатора отражает эффективность его работы. Измерить чувствительность непросто, поэтому на практике оптимальные пороговые значения индикаторов риска вначале определяются количественно, а затем корректируются в процессе моделирования.

Баллы по каждому критерию и общий итоговый балл за инструмент представлены в таблице 3.

Таблица 3 – Оценка инструмента КИР

| I 1 | I 2 | I 3 | I 4 | I 5 | I 6 | I 7 | I 8 | I 9 | I 1 0 | I 1 1 | Итого |

| 7 | 6 | 7 | 3 | 3 | 3 | 3 | 6 | 4 | 8 | 5 | 5,40 |

Стресс-тестирование

Важным инструментом оценки влияния экстраординарных событий на финансовую устойчивость банка может выступать стресс-тестирование стресс-тестирование. Данный инструмент позволяет проанализировать влияние на банк особо крупных потерь, вероятность понесения которых находится за пределами доверительного интервала, на котором банк рассчитывает свой экономический капитал. Под стрессом понимается установление для макроэкономических факторов, влияющих на банк, весьма неблагоприятных значений, в частности значений более негативных, нежели принятые для пессимистического сценария бизнес-плана банка.

Стресс-тестирование может осуществляться на основе исторических и гипотетических сценариев. Исходя из изложенного, можно дать следующее определение стресс-тестирования — это оценка риск-показателей и параметров портфелей активов и пассивов в условиях маловероятных, но возможных, пессимистических сценариев, в частности, с целью определения достаточности имеющихся у банка источников капитала для покрытия потенциальных убытков . Оно может осуществляться как в разрезе отдельных видов рисков, так и агрегировано.

Стресс-тестирование применяется в разных сферах риск-менеджмента для решения следующих разнообразных задач:

- управление капиталом,

- управление ликвидностью,

- бизнес-планирование,

- управление портфелем,

- определение риск-аппетита.

Стресс-тестирование позволяет оценить влияние пессимистических сценариев на все основные показатели деятельности банка: финансовый результат и рентабельность, достаточность капитала, нормативы ликвидности, качество кредитного портфеля и др. Результаты стресс-тестирования и соответствующие рекомендации на регулярной основе могут представляться на очное обсуждение коллегиальных органов банка.

Баллы по каждому критерию и общий итоговый балл за инструмент представлены в таблице 4.

Таблица 4 – Оценка инструмента стресс-тестирования

| I 1 | I 2 | I 3 | I 4 | I 5 | I 6 | I 7 | I 8 | I 9 | I 1 0 | I 1 1 | Итого |

| 3 | 2 | 2 | 4 | 3 | 6 | 0 | 8 | 6 | 3 | 7 | 4,25 |

Самооценка рисков и контролей

Самооценка рисков и контролей представляет собой процесс идентификации, описания и оценки потенциальных рисков и связанных с ними контролей. Хотя фундаментальные принципы проведения самооценки во всем мире достаточно хорошо разработаны, тем не менее, представления о лучшем подходе на микроуровне могут сильно разниться. Процесс самооценки прежде всего предназначен для идентификации и оценки потенциальных, а не текущих рисков и инцидентов.

Прежде всего, процесс самооценки проводится для идентификации и документации перечня наиболее существенных рисков и связанных с ними контролей, увеличения осведомленности бизнеса о рисках банка путем трансляции результатов самооценки. Таким образом, основными целями самооценки являются:

- выявление существенных рисков и недостатков в системах контроля, включая разработку индикаторов риска и индикаторов контроля для мониторинга риска и выработку мер для минимизации риска;

- повышение информированности об уровне операционного риска и формирования профиля рисков банка, структурных подразделений;

- формирование входных данных для сценарного анализа, мониторинга индикаторов риска и моделирования требований к капиталу на покрытие операционного риска.

Согласно общепринятым мировым стандартам самооценка должна проводиться не реже чем раз в год.

Первым этапом самооценки является определение степени подверженности банка тому или иному риску. Подверженность риску может быть определена одним или несколькими из следующих методов:

- интервьюирование уполномоченных сотрудников оцениваемого бизнеса;

- анкетирование;

- анализ базы данных инцидентов операционного риска (исторических данных);

- анализ отчетов третьих сторон (внешний и внутренний аудит, регулятор, консультанты и т. д.);

- анализ внешних источников данных, таких как пресса и обзоры мировых практик;

- использование данных, доступных на внутреннем портале банка;

- проведение мозгового штурма в рамках семинаров.

Одним из самых эффективных является последний метод. В ходе семинаров привлекаются представители структурных подразделений, включающих как управляющий состав, так и специалистов. Участников спрашивают о том, что именно они считают своими рисками.

В процессе самооценки, аналогично оценке риска, оценивается эффективность контрольных процедур (применяется 5-позиционная шкала с оценкой от нулевой до высокой эффективности). Совместно с общей оценкой воздействия риска оценка эффективности контрольных процедур определяет рейтинг данного риска.

Баллы по каждому критерию и общий итоговый балл за инструмент представлены в таблице 5.

Таблица 5 – Оценка инструмента самооценка рисков и контролей

| I 1 | I 2 | I 3 | I 4 | I 5 | I 6 | I 7 | I 8 | I 9 | I 1 0 | I 1 1 | Итого |

| 3 | 4 | 8 | 7 | 2 | 6 | 2 | 7 | 4 | 10 | 4 | 5,05 |

Риск-культура

Несмотря на то, что понятие риск-культуры появилось давно, четкого и однозначного определения данного термина в банковской практике как такового нет. Однако уже в 2016 году Банк России согласно политике Управления рисками признал риск-культуру как один из важнейших элементов системы управления рисками. Так, согласно регулятору, риск-культуру можно определить, как совокупность ценностей, убеждений, пониманий, знаний, норм поведения и практик в отношении рисков организации и управления ими, разделяемых и принимаемых всеми работниками организации. Стоит отметить, что риск-культура базируется на ценностях и убеждениях человека, которые могут быть приняты только добровольно. Важное отличие от других инструментов заключается в том, что нельзя сотрудника заставить выполнять требования риск-культуры.

Данное определение дает контур к пониманию что значит риск-культура в организации, но все же это определение слабо формализовано. Одна из главных проблем всех организаций, которые внедряют подходы к риск-культуре, это отсутствие методов параметрической оценки, которая бы позволила оценить уровень неформальных принципов и убеждений.

Для большинства работников, сотрудники, которые работаю в системе управления рисками, риск-менеджеры, представляются людьми со специфическими математическими знаниями, которые недоступны большинству. Решения риск-менеджеров могут быть непонятны, особенно тем, кто выполняет бизнес-функции. Риск-культура предлагает преодолеть данные недопонимания между риск-менеджерами и остальными работниками.

В условиях развитой риск-культуры каждый сотрудник, во-первых, знает, чем занимается и за что отвечает риск-менеджер; во‑вторых, понимает, что решение риск-менеджера также основаны на целях благополучия организации; в-третьих, мотивирован на практическое применение решений систем риск-менеджмента.

Риск-менеджмент, как и любой другой управляющий процесс, четко регламентируется. Организационные структуры, роли, процедуры, инструменты и модели должны работать как слаженный механизм. Но в современных трудных экономических условиях опоры на формальные механизмы недостаточно для обеспечения устойчивости системы риск-менеджмента банка и ее адаптивности к постоянно меняющейся внешней и внутренней среде. Надежно закрыть возможные пробелы и серые зоны в нормативном регулировании помогают знания, ценности, принципы и убеждения в сфере управления рисками.

В банках, в сфере управления рисками часто доминируют либо формальные процедуры, либо неформальные принципы и убеждения. Наиболее успешные банки развивают и то, и другое.

Таким образом, развитие риск-культуры – очень важный этап развития всей системы управления рисками.

На практике уровень риск-культуры меняется от банка к банку. Если в организации достаточно сильная риск-культура, риск-менеджмент пронизывает все: процессы, системы, управленческие решения, модели и т. д. В банках с менее развитой риск-культурой риск-менеджмент сводится к формальным заключениям и рекомендациям риск-менеджеров, зачастую не обладающих правом голоса при принятии бизнес-решений.

Таким образом, весь инструментарий риск-менеджмента, каким бы совершенным он ни был, эффективен настолько, насколько развита культура управления рисками в организации.

Одной из причин медленного развития риск-культуры может быть слабая поддержка риск-менеджмента со стороны высшего руководства организации. Понимая важность внедрения инструментов управления рисками, руководство не всегда сознает, что риск-менеджмент касается не только риск-менеджеров, но и остальных сотрудников организации .

Еще один труднопреодолимый барьер развития культуры риск-менеджмента состоит в том, что люди в бизнесе часто сопротивляются попыткам взглянуть на их действия под иным углом, предсказать альтернативные варианты развития событий. Вот почему многое должно быть сделано для правильной коммуникации роли риск-менеджеров как партнеров и конструктивного противовеса в процессе подготовки и принятия бизнес-решений.

На текущий момент банки находятся на разных стадиях развития риск-культуры.

Период, последовавший за мировым финансовым кризисом 2008–2009 гг., стал началом перехода мировой банковской отрасли к сбалансированной риск-культуре. Получила развитие концепция аппетита к риску организации. Широкое внедрение метрик, сочетающих в себе риск и доходность, позволило существенно снизить градус конфликта между бизнес-функциями и функциями риск-менеджмента, объединив их общими целями на всех уровнях организационной иерархии .

Но путь крупнейших мировых банков к сбалансированной риск-культуре оказался сложным. Одни банки преодолели трудности, другие вследствие недостатков риск-культуры прекратили свое существование.

Понятие риск-культуры в крупном банке более ориентированно на задачи, которые ставятся перед работниками в рамках системы управления рисками. Например, в ПАО Сбербанк риск-культура определяется как устоявшаяся в организации система норм поведения сотрудников, направленная на выявление рисков и управление ими. При этом разработана достаточно формализованная модель, состоящая из четырех областей, которая описывает этот инструмент и позволяет с ним работать – осознание риска, реагирование, уважение к клиенту, банку и себе, и полная прозрачность всех процессов.

Баллы по каждому критерию и общий итоговый балл за инструмент представлены в таблице 6.

Таблица 6 – Оценка инструмента риск-культуры

| I 1 | I 2 | I 3 | I 4 | I 5 | I 6 | I 7 | I 8 | I 9 | I 1 0 | I 1 1 | Итого |

| 1 | 4 | 7 | 3 | 2 | 6 | 2 | 6 | 6 | 4 | 3 | 3,8 |

Итоговая таблица эффективности инструментов (1 … 10) представлена в таблице 7.

Таблица 7 – Итоговая таблица эффективности инструментов

Заключение

Для каждого инструмента выведен интегральный показатель, который показывает насколько данный инструмент может быть эффективен и в первую очередь применен для оценки и улучшения системы банковского риск-менеджмента.