Рисково колело за култура на спестовната банка. Златните правила на културата на риска

Рисковата култура на отразяващата модерност бележи прехода от външни рискове към доминирането на рисковете, причинени от човека. Нека го наречем основни характеристики. p> Опасностите, катастрофите и рисковете не са толкова много дадени отвън, като резултат от съдбата, дейността на боговете, природните сили, колко са създадени от човека(производни от функционирането на институциите и специфичните дейности на хората).

- Хората стават загрижени не само за своето благополучие, но и за рисковете.

- Рисковете са свързани не само с конкретни общности и региони, но и с отговорност на цялото човечество.„Само малка част от рисковете от „нов тип“ са свързани по някакъв начин с националните граници“. Опитите за формиране на "Ислямска държава", терористични атаки, където и да се случват, генетични промени в храната и т.н. - всичко това са рискове за всичкожители на планетата и всички мечки вашият дялотговорност за тяхното производство.

- Ако рисковете от индустриалната модерност могат по принцип да бъдат математически изчислени и „ограничени“ с помощта на застраховката („застраховането е линия, отвъд която човек вече не е готов да поема рискове“), тогава рисковете от рефлексивната модерност са характеризиращ се с качествено по-голяма несигурност.

- „Започнахме да се загрижихме не толкова за това какво природата може да ни причини [рисковете, свързани с външната среда – пропадане на реколтата, наводнения, епидемии, глад и т.н. - S.K.]>колко какво можем да направим с него. Това е повратна точка от преобладаването на външния риск към доминирането на създадения от човека.

- Рисковете от отразяващата модерност се дължат на човешката намеса в природата (рисковете от природни бедствия са „предизвикани не само от природни причини”). С други думи, културата на риска предполага "края на природата", защото малко реалности заобикаляща средане са подложени на човешка намеса.

- Рисковете проникват в почти всички сфери на живота, дори и тези, които преди това са били регулирани от традиции и обичаи (семейство и брак). И там, където традициите се рушат, хората стават „пионери, минават през девствените земи“, „все повече започват да мислят от гледна точка на риска“. Официализирането на хомосексуалните бракове, смята социологът, крие риск за институцията на семейството.

- „С нарастването на рисковете, причинени от човека, самият риск става все по-„рисков“... Ние просто не знаем какво е нивото на риска и често разбираме само когато е твърде късно.”

- Рисковата култура предполага „нов морален климат“, основан на парадокси, „когато трябва да избираш между две злини”: от една страна политик или експерт-учен може да бъде обвинен в „тревожност”, а от друга – в „прикриване на истината”: „Парадоксално, но може да се наложи паника за ограничаване на рисковете, с които се сблъскваме, но ако това води до успех, то просто изглежда като паника... Не можем предварително да знаем кога наистина сеем паника и кога не.

- Ако в културата на индустриалната модерност научното знание беше индикатор за най-висока валидност и непосветените хора приемаха мненията на учените за вяра, то в рефлективната модерност „не можем просто да се „съгласим“ с заключенията на учените, дори и само защото учените са така често не са съгласни помежду си, особено в рискови ситуации, създадени от човека. Основната причина за това е, че е невъзможно да се намери баланс между предимствата и опасностите от развитието на науката и технологиите, тъй като се твърди условен характери експертни познания, и всякаква социална дейност.

- По-голямото познание не води до сигурност, а, напротив, до по-голямо несигурности съответно, към по-сложни рисковетъй като самото познание е обект на нарастваща динамика. В резултат на това цинизмът на хората се засилва по отношение на експертното знание, към самата възможност за прогресивно развитие, което беше обявено в ерата на индустриалната модерност.

- накрая, идентификацияиндивид става рисков рефлексивен проект.Хората могат да избират и конструират своята идентичност, като разчитат на експертни познания. Гидънс твърди, че дори тялото все повече се разглежда не като външно дадено, а като обект на индивидуална манипулация и воля.

Както се вижда, формирането на рискова култура се дължи, от една страна, на фактори структурни отражения, а от друга страна, отражения на самите социални участници, което ни позволява да говорим за нов характер на рисковете, причинени от човека, адекватен на модерното самоорганизиращ се реди обусловено от тях. Дори хипотетично е невъзможно да се отървете и напълно да се застраховате срещу рискове. „Рискът винаги трябва да бъде ограничаван, но активният риск е съществен елемент от динамичната икономика и прогресивното общество. Да живееш в глобална ера означава да се справяш с много нови рискови ситуации”, пише Е. Гидънс.

Интерпретацията на културата на риска също изисква нов теоретичен и методологичен инструментариум. За разлика от класическите и дори некласическите различни теории за линейно развитие, които обосновават предопределеност на бъдещето, твърди само социологът възможност за човешки контролнад природния и социалния свят в техните бъдещи състояния. Освен това този контрол не е тотален, той може да бъде само в определени граници, които се показват от рисковете, които възникват във всяка една от посоките на определени трансформации.

На обучения и уебинари участниците често питат -„Как да разбера мотивите си?“, „Какво ме движи или е източникът на моите преценки?". Действията винаги се основават на ценности, а ценностите отразяват културния код на обществото или колективния ум. Въпреки че, с висока степен на индивидуализъм, човек, напротив, се стреми да бъде себе си. Но това не винаги означава, че той върви срещу всички.

Направете теста и разберете мотивите на вашите действия

Гледайте инструкциите от 49 секунди, за да научите как да използвате теста.

Значението на резултатите от теста и как могат да бъдат приложени констатациите

Тестът, който току-що преминахте, се използва в методологията на Г. Хофстеде за оценка на различията в националните култури. Приложението на идеите на тази техника е много широко. При разработване на рекламно послание, при внедряване на промени, при създаване на модели и методи. Да разбере личните предпочитания и мотиви. Ще можете да разберете как да настроите по-добре комуникациите в екип, така че резултатите от екипа да са по-високи.

Когато правя консултантски проекти, разбирането на културния код на организацията ми позволява да разработя най-добрия подход за прилагане на промяна. В крайна сметка културата е колективен ум. Един вид призма, през която хората осъзнават взетите решения и действат в съответствие със своите ценности.

Основната идея на методологията е, че различията в поведението на хората зависят от ценностния код на средата, в която се намира човекът. Ценностният код е 5 взаимосвързани аспекта, които характеризират индивид, организация или цяла нация.

Тези аспекти включват:

- власт (равенство срещу неравенство)

- колективизъм - индивидуализъм

- избягване на несигурност (срещу толерантност към несигурност)

- конкурентоспособност (тип „мъжки“ срещу „женски“)

- стратегическа ориентация (краткосрочно самоугаждане срещу дългосрочно ограничаване)

В своето проучване Хофстеде оценява всеки аспект по скала от 1 до 120.

За да интерпретирате резултатите си, оценете тенденцията на стойността на индикатора в една или друга посока. Освен това всички аспекти трябва да се разглеждат в континуум и да се правят заключения след разбиране на голямата картина.

мощност разстояние

Този индикатор отразява възприемането на властта от обществото или индивида. Високата стойност на индикатора означава, че по-слабо влиятелните членове на обществото приемат своето място и са съгласни с неравенството в разпределението на властта. Казано по-просто, решенията, взети на върха на която и да е йерархия, не се обсъждат. Повече вяра, отколкото съмнение. Ниското ниво на дистанция от властта, напротив, отразява демократичните подходи. Йерархичните нива се възприемат като равноправни членове на общността.

В някои култури намесата на силна власт се разглежда като нарушение на правата на индивида. При други, напротив, като благословия, като „силна ръка”, защита и помощ.

Държави с голяма дистанция по мощност са Русия, страните от ОНД, Филипините, Венецуела и Индия. Нисък индекс на разстояние от властта в Северна Европа, Дания, Израел, Англия. В САЩ това е под средното.

Таблица 1. Характеристики на култури с високи и ниски нива на дистанция на мощност

| култура с високо нивомощност разстояние | Култура с дистанция с ниска мощност |

| Подчинените почти не изразяват несъгласието си | Подчинените често изразяват несъгласието си |

| Предпочитан стил на управление - директива | Предпочитан стил на управление - демократичен |

| Неравенство на хората | Неравенство на ролите |

| Подчинените гледат на своите лидери като на „други“ хора, различни от тях. | Подчинените гледат на ръководството като на равни |

| Висшето ръководство не е налично | Налично е висшето управление |

| Заповедите не се обсъждат, силата е по-важна от правилното | Правото надделява над силата |

| Организационна структура - многостепенна тенденция към централизация | Организационна структура - плоска тенденция към децентрализация |

| Голям брой управляващи надзорни служители | Управленският екип е малък |

| Голяма диференциация заплати | Лека диференциация в заплатите |

| Ниска квалификация на работниците от по-ниско ниво | Висока квалификация на работниците от по-ниско ниво |

| Работниците с бели якички имат по-висок статус | Работниците имат същия статут като служителите |

| Родителите придават по-малко значение на непослушанието на децата | Родителите придават голямо значение на послушанието на децата |

| Учениците високо ценят независимостта | Студентите ценят комфорта |

| Развитие на служителите в компанията – ангажираност, осъзнаване на ползите и принос за развитието на организацията | Ограничена област на отговорност. Не е нужно да харесвате работата, просто трябва да я вършите. |

| В обществото думите „богатство“ и „власт“ предизвикват уважение | В обществото думите „богатство” и „власт” предизвикват негативна реакция. |

Казуси

Общият мениджмънт на компании или собственици на бизнес често поръчва обучения за изграждане на екип или за развитие на управленски умения, придружавайки искането си с такива въпроси: Искам хората да бъдат по-активни, за да не тичат при мен за решения, а да предлагат няколко опции и аргументирайте ефективността на избора.

В такива случаи този въпросник работи чудесно. Със статистическите данни за цялата компания вече е възможно да се стигне до ръководството и да се включи в процеса на трансформиране на колективния ум. Именно наличието на искането: „Ще ги научите, само за да не участвам в това“ просто отразява висок показател за разстояние. Основното тук е да не правите грешка и да не налагате разбирането си на ръководството. Струва си да промените културния код само ако се признае пристрастието и проблемът идва от устата на главния изпълнителен директор. Ако компанията е ефективна при авторитарно управление, тогава няма нужда от промяна. Все пак страната ни все още е далеч от демократичните принципи.

Има и обратната ситуация. Когато начинаещ предприемач набира екип от съмишленици. Неговият културен код има тенденция да е с ниска власт, а новите членове на екипа са ориентирани към „силната ръка“. Предприемачът се опитва да изгради отворена среда, но това демотивира служителите. Това не означава, че човек трябва да стане авторитарен. Струва си просто да работите с онези, чиито решения и действия ще бъдат преминати през подобна призма на възприятието.

Избягване на несигурността

Или толерантност към несигурността. Това измерение характеризира реакцията на обществото към несигурността. Културите с висок индекс на несигурност са склонни да избягват безпокойството чрез настройка голям бройправила и разпоредби, които предвиждат управление на всяка възможна ситуация. Обществата с нисък резултат на несигурност са по-отворени за промени и развитие. Законите на такива системи са по-гъвкави и по-малко строги. Правилата се определят в хода на движение в дадена посока.

Важна забележка!!Не бъркайте несигурността с риска. Рискът се свързва със страх, а несигурността - с тревожност. Рискът винаги е свързан с определено събитие или обект, тоест е възможно да се предвиди вероятността за загуба или печалба. Несигурността няма източник, тя е като концентрацията на вещество във въздуха. Хората понякога поемат рискове, за да избегнат несигурността и безпокойството.

В култури с висока степен на избягване на несигурността: негативно отношение към представителите на властта; проява на национализъм; отношението към младите хора е негативно и повишение може да се направи само след определена възраст; тенденцията на мнозинството да разчита на мнението на специалисти и „пророци в родината“, а не на здравия разум и личен опит.

Държави с ниска степен на избягване на несигурност са Англия, скандинавските страни (с изключение на Финландия), Дания, САЩ, Сингапур. Противоположният полюс е Германия, Белгия, Австрия, страните от Югозападна Европа, Япония, Португалия, Гърция.

Русия сега е в интересно състояние на преход. В продължение на векове Русия гравитира към висока степен на избягване на несигурността. А по-младото поколение с промененото си мислене постепенно сменя установените си позиции.

Таблица 2. Характеристики на култури с високи и ниски нива на избягване на несигурност

| Култура с ниско избягване на несигурността | Култура с избягване на висока несигурност |

| Желание на хората да живеят в днешния ден | Силно безпокойство за бъдещето. Действията са насочени към възможно избягване на бъдещи проблеми. |

| Хората предпочитат да работят в малки организации | Работата в големи организации е за предпочитане |

| Възраст на мениджърите на средно ниво - младост (избрани за професионализъм или изпълнение) | Възраст на средните мениджъри - среден и стар (избира се по възраст) |

| Устойчива мотивация за постигане на цел | Ниска мотивация за постигане на целите |

| Надежда за успех | Страх от поражение |

| Висока готовност за поемане на рискове | Слаба готовност за поемане на рискове |

| Мениджърската кариера е за предпочитане пред кариерата на специалист | Лидерът трябва да е най-добрият специалист в областта, в която ръководи |

| Конфликтите се възприемат като естествено и необходимо състояние на развитие | Конфликтите са нежелателни. В позиция за избягване на конфликти (преструвайте се, че всичко е наред) |

| Високо ниво на сътрудничество и сътрудничество | Ниско ниво на сътрудничество и сътрудничество |

| Ориентация към възможностите | Процедурна ориентация |

| Ниска честота на стрес | Висока заболеваемост от стрес |

| Промяната е достатъчно лесна | Силна устойчивост на промяна |

| Лоялността към работодателя не е важна | Лоялността към работодателя се счита за добродетел |

| Управление по цели и ценности | Подробно управление на изискванията със строг контрол |

| Стойността на индивидуалните постижения | Стойността на колективните постижения |

И какво да правим с тази информация?

Приложи. Например при разработване на рекламна кампания. Ако целевата аудитория е склонна да избягва несигурността, тогава си струва да се съсредоточите върху ползите от сигурността и надеждността. Как го правят автомобилните компании. Рекламата на Volkswagen има различен нюанс във всяка страна на присъствие. В Германия се набляга на надеждността и издръжливостта на автомобила. В Англия, за безопасност. А в Швеция, където нивото на женственост е по-високо (феминизъм), жените по-често се изобразяват в рекламата.

Преговори с LPR. Уебсайт, интервю с първия мениджър или каквато и да е информация от отворени източници дава разбиране за културния код на компанията. Толерантните към несигурността компании ще ви чуят по-добре, ако говорите езика на възможностите. Противоположните ръководители ще ви се доверят, ако покажете детайлите на вашето предложение и отразявате стабилността на вашата компания.

индивидуализъм - колективизъм

Тук оценяваме склонността на едно общество да формира групи. Високият показател за индивидуализъм показва важността на индивидуалните постижения и грижата преди всичко за себе си и семейството си. При колективизма хората принадлежат към силни и сплотени групи. Тези групи се грижат и защитават „своите“ през целия си живот в замяна на безусловна лоялност. Човек, който гравитира към колективизма, очаква грижа и участие от членовете на общността. Писателката Айн Ренд („Атлас сви рамене“, „Източникът“ и др.) във всичките си книги прекланя индивидуализма и смята егоизма за най-висшата проява на творчеството и реализацията на съдбата. Не забравяйте да прочетете нейните книги.

Нивото на индивидуализъм е тясно свързано с нивото на богатство. Това се отнася както за държави, така и за компании. По принцип във всяка организация. Страни като САЩ, Обединеното кралство и Холандия имат висок резултат за индивидуализъм. Колумбия, Пакистан, Испания, Португалия, Гърция, Австрия - ниско. Максималната степен на колективизъм в Япония.

Как да разпознаем индивидуализма: хората открито критикуват другите; кариерното израстване е свързано само с личността, нейните заслуги и постижения; всеки се фокусира върху личния успех и кариера; висок стандарт на живот на обществото и голяма прослойка от средната класа; свободата на пресата.

Таблица 3. Характеристики на индивидуалистичната и колективистичната култура

| индивидуалистична култура | Колективистка култура |

| Ръководството не се намесва личен животслужители | Служителите очакват организацията да участва в лични въпроси |

| Хората вярват, че трябва да защитават собствените си интереси | Хората очакват организацията да защитава техните интереси |

| Кариера, базирана на компетентности, в или извън организацията | Кариера само в рамките на организацията в съответствие с трудовия стаж (продължителност на лоялността) |

| Лична мотивация | Колективна мотивация |

| В социалните отношения – отдалеченост | Кохезия |

| Мениджърите търсят лидерство и разнообразие | Мениджърите се стремят към подчинение и ред |

| Индивидуалната инициатива се насърчава от обществото | Индивидуалната инициатива се осъжда от обществото |

| Цели в животаи ценности - удоволствие, привличане и сигурност | Житейски цели и ценности - дълг, опит и престиж |

| Социално приемливо е да преследваш собствените си цели, без да се грижиш за другите | НЕ е социално приемливо да преследвате собствените си цели, без да се грижите за другите |

Интересно е да се разгледат профилите в сравнение. Направете измервания в цялата компания и оценете как вашият управленски профил се вписва в културния код на организацията. Голяма разлика в стойностите в един аспект отразява зона на конфликт. И най-вероятно е източникът на проблеми в компанията. Познаването на проблема ви позволява да определите зоната на проксимално развитие и да се съсредоточите върху правилните точки.

Мъжественост - женственост

По този показател се оценяват доминиращите ценности в обществото. Смелите общества се характеризират с: увереност, амбиция, желание за власт и материализъм. Културите на жените се характеризират със значението на човешките взаимоотношения, грижата за другите и цялостното качество на живот. Съперничество в постигането на целите срещу стойността на взаимоотношенията.

В смелите общества материалното благосъстояние е важен критерий за успех. " Истински мъж” е комплимент, който характеризира амбициозен, решителен и твърд. Ценността надделява – да живееш, за да работиш, а не да работиш, за да живееш. В женските общности „голямото“ се предпочита пред „уютно“. Отношенията са по-важни от резултатите. Мениджърите ценят безконфликтните и хармонични отношения в екипа,

Женските култури в скандинавските страни, Дания и Холандия. САЩ, Япония, Австрия, Швейцария, Англия, Ирландия, Германия, Италия, Русия и страните от ОНД гравитират към мъжествеността.

Таблица 4. Характеристики на „мъжки” и „женски” култури

| "мъжка" култура" | "Женска" култура" |

| Мъжът трябва да печели, жената трябва да отглежда деца | Човек не трябва да печели пари, той може да отглежда деца |

| Мъжът доминира във всяка ситуация | Заемането на властови позиции не зависи от пола |

| Успехът е най-важното нещо в живота | Качеството на живот е най-важно |

| Живейте, за да работите | Работете, за да живеете |

| Стремете се винаги да бъдете по-добри от другите | Стремете се към равенство |

| Желанието за свобода и независимост | Свободата се възприема като солидарност |

| Уважение към тези, които са успели | Състрадание и съпричастност към тези, които не могат да си позволят да живеят качествен живот |

| Вземане на решения – логика и изчисление | Вземане на решения – интуиция |

Видях ясно сблъсъка на две култури: женска и мъжка в Тибет. Китай, с неговия натиск и натиск, и Тибет, който живее своите ценности, основани на състрадание и любов. Конфронтация, която продължава повече от 50 години и има вековни корени.

Женската ориентация, съчетана с висока степен на индивидуализъм, е производно на вътрешната свобода на човека за добро, а не обратното. А увеличаването на степента на индивидуализъм в мъжкия подход увеличава степента на интуитивност при разработването на стратегия.

Стратегическа ориентация

Метърът отразява времевия хоризонт на обществото или човек. Към какво е склонен човек или компания - авантюризъм или стабилност. Еднократен подвиг срещу стабилността при постигане на целите. Решенията, взети при ниска стратегическа ориентация, се основават на традиционни методи, пестеливост, следвайки доказани методи. При дългосрочна ориентация времето се разглежда като вектор и хората са склонни да гледат към бъдещето повече, отколкото да се интересуват от настоящето и да си спомнят миналото. Общество, фокусирано върху бъдещи цели и резултати.

Опитайте се да видите в резултатите от теста не чиста типология, а модели. Вижте източниците на дискомфорт и във всеки случай бъдете себе си. Творческият егоизъм поражда най-добрите продуктии услуги, които са от полза за повече от едно поколение хора. Създайте! Само че не за да е по-хладно от всеки друг, а ценното да расте и да проникне по-дълбоко.

P.S.Имаше въпроси. Попитайте ги в коментарите. определено ще отговоря.

Относно дневника

Московски технологичен университет

Институт за иновативни технологии и публична администрация

Рисковата култура е един от основните компоненти на прогресивното развитие на банковите институции. Рисковата култура непрекъснато се развива и доведе до създаването на балансирана рискова култура.

Московски технологичен университет

Институт за иновативни технологии и публична администрация

Рисковата култура е един от основните компоненти на прогресивното развитие на банковите институции. Рисковата култура непрекъснато се развива и доведе до създаването на балансирана рискова култура.

Кудояров L.V. Рисковата култура като важен компонент от рационалното функциониране на банката // Хуманитарно Научно изследване. 2016. No 12 [Електронен ресурс]. URL: http://human.snauka.ru/2016/12/18109 (дата на достъп: 28.09.2017 г.).

Напоследък все повече и повече финансови организации развиват или се опитват да разработят (разработят) определени подходи към такова понятие като „рискова култура“ във вътрешната си структура.

Рисковата култура в банковата институция е внимателно отношение към управлението на риска от всички служители на организацията с цел максимизиране на печалбата и минимизиране на загубите. Рискова култура - ценностите, вярванията, разбирането и знанията в областта на управлението на риска, споделяни и прилагани от служителите на организацията на всички нива.

Рисковата култура се развива и днес доведе до създаването на концепцията култура на балансиран риск.

Могат да се разграничат следните етапи на развитие:

1. Преди 90-те години на миналия век: регулаторно съответствие – рисковете се разглеждаха единствено в контекста на регулаторното съответствие;

2. 1990-те: максимизиране на приходите/пазарния дял – рисковете се разглеждат като функция на контрола и като пречка за бизнеса и висшето ръководство;

3. 2000-те: максимизиране на печалбата – рисковете се разглеждат като част от разходите на Банката;

4. След 2008 г.: балансирана култура – бизнес и риск отделите имат общи цели за постигане, изградено е оптимално съотношение риск и възвръщаемост.

- Правилното отношение „отгоре“: надзорният съвет и висшето ръководство са пример за правилното отношение към риска и придържането към основните ценности на организацията.

- Отчетност: служителите на всички нива приемат основните ценности и подходи за управление на риска, осъзнават отговорността за своите действия и пренебрегването на риска.

- Ефективен отговор на промените в макросредата: вътрешната среда ви позволява да вземате ефективни решения в отговор на външни предизвикателства, насърчава открит и конструктивен диалог.

- Стимули: На всички нива се използват финансови и нефинансови стимули.

Базел идентифицира три ключови елемента на културата с висок риск:

- Система за управление на риска: значителна роля на Надзорния съвет в управлението на риска, единна методология за управление на риска, внедрена и ефективно функционираща система „три линии на защита“, значителни ресурси, независимост и принос на отделите за риск и вътрешен одит в управлението на риска.

- Апетит за риск: културата на риска се разглежда като стратегическо предимство за Банката, апетитът към риска ефективно преминава в оперативни лимити, стратегията за развитие и бизнес плановете на Банката са свързани с апетита за риск.

- Система за компенсации: културата на риска се отразява в правилата и икономическите стимули, материалната мотивация взема предвид нивото на развитие на културата на риска.

В банките управлението на риска често е доминирано или от официални процедури, или от неформални принципи и вярвания. Най-успешните финансови компании развиват и двете, като постигат следните характеристики в работата си:

Рисковата култура прониква в организацията и определя действията на служителите;

Предпазливо поведение на бизнес звената;

Засилване на методическите и експертни функции на рисковите поделения;

Въздействие чрез комуникации.

Но въпреки глобалната еволюция на управлението на риска, много организации все още не са формирали балансирана култура на риска.

Следните видове рискови култури все още са актуални:

1. Акцент върху обемите и приходите;

2. Акцент върху рентабилността (JPMorgan, HSBC);

3. Отвращение към загуба на всяка цена;

4. "Глава в пясъка";

5. Балансирана култура (Goldman Sachs).

Рисковата култура се основава на първоначално партньорска форма на организация и се укрепва чрез целенасочени управленски решения и действия:

- Отразяване на активите и пасивите в баланса по пазарна стойност. Позволява ви бързо да управлявате рисковете и да взимате „пазарни решения“.

- Основата на силната рискова култура е организационната структура. Управителните комитети ескалират въпроси до висшето ръководство, когато е уместно, а управленските решения подлежат на цялостна оценка на ежедневна база.

- Основите на рисковата култура са заложени в идеологията на партньорството. Предварителното IPO сред ръководството и служителите създаде силно чувство за собственост върху представянето на компанията.

Пример за най-добра практика за напреднала рискова култура е Goldman Sachs.

Мащабът на дейността е в основата на възнаграждението

Ротация на служителите и управлението между бизнес и риск

Контролиращите звена имат същия статут, престиж и възнаграждение като бизнес звената

Комисиите по риска докладват ежедневно пред висшия колегиален орган

Пример за практика на отрицателна култура на риска е Bear Stearns (BS). Въпреки партньорската система, подобна на Goldman Sachs (GS), организационната структура на BS е изградена от отделни „затворени“ блокове. Нямаше ясно разбиране за съвкупността от рискове в дейността на дружеството, тяхната структура и величина, както и разбиране за целите, задачите и правомощията на Главния комитет по риска. Друга разлика беше, че функцията за риск беше фокусирана върху откриването на измами, а не върху оценката и управлението на риска, а прилагането на процедурите за управление на риска беше силно ограничено. Фронт офисът на BS не направи реална оценка на риска преди сключване на сделки.

Неговите основи и примери за изпълнение са както следва:

Анализът на риска беше сведен до проверка на цената, ниско качествоотчитане на риска

Решенията не са съобразени с нивото на риска и лимитите

Функциите на рисковите отдели бяха сведени до наблюдение и контрол

Нивото на компенсация, както и статуса е значително по-ниско, отколкото във Front Office

Неефективното управленско отчитане и структурата на колегиалните органи не подкрепиха стратегическия анализ на риска и процесите на вземане на решения

По отношение на самия модел на изграждане на система за защита в управлението на риска, ключова роля е отредена на първия ред. Схематично системата трябва да изглежда така (Три линии на защита):

1. Първа линия на отбрана - бизнес:

Процедурите за управление на риска, вградени в бизнес процесите, се прилагат съзнателно и без изключения

Вземане на решения въз основа на оптимизиране на риска и възвръщаемостта

Спазване на склонността към риск, ограниченията и ресурсните ограничения

Отговорност за поемането на рискове.

Примери:визуална оценка на Кредитополучателя при кредитиране на дребно.

В корпоративното кредитиране – търсене на Кредитополучатели с най-добър рисков профил, пълно идентифициране на рисковете на Кредитополучателя/транзакцията.

2. Втора линия на отбрана – рискове:

Строителни процеси, модели, инструменти

Независима експертиза на рисковете, поети от Банките

3. Трета линия на защита - Одит:

Цялостен одит на системите за управление на идентифицирани рискови групи.

В резултат на въвеждането на рационални подходи за постигане на високо ниво на рискова култура се получава следното:

- Бизнес звената не се страхуват да идентифицират реалните рискове в транзакциите и да предложат адекватни мерки за тяхното смекчаване. Взаимодействието между Бизнес блока и Рисковия блок се осъществява в атмосфера на партньорство.

- Бизнес звената се интересуват от идентифициране на реалния риск и помагат на рисковите звена да прецизират моделите на риска.

Бизнес и Риск отдели не се страхуват да признаят грешките си и са фокусирани върху диалога.

Bears Stearns беше петата по големина инвестиционна банка в САЩ преди ипотечната криза през 2007 г. През март 2008 г. тя фалира и беше поета от JPMorgan Chase.

- A.G. Гузнов, "Основните правни проблеми на прилагането на Базел II в Русия" - http://www.cbr.ru/publ/moneyandcredit/guznov.pdf

- Информацията е предоставена на официалния уебсайт на Goldman Sachs http://www.goldmansachs.com/s/bsc-2013/index.html

- Официален уебсайт на Базелския комитет за банков надзор http://www.bis.org/index.htm

Комуникация с автора (коментари/рецензии за статията)

Оставете коментар

Ако все още не сте регистрирани в сайта, тогава трябва да се регистрирате:

&копие 2017. Електронно научно-практическо списание „Хуманитарни научни изследвания”.

Съществени аспекти на концепцията за риск в бизнеса

Повече от петнадесет години управлението на риска, което дойде при нас от западната методология, се използва активно в родната управленска наука и практика. Напоследък все повече хора говорят за културата на риска в управлението, което предполага оценка на риска при вземане на всяко управленско решение. Такова явление като рискове на предприятието в момента се използва активно не само в оперативните дейности. Работата с тях се превръща в неразделна част от инвестиционното планиране и дейностите по проекта. И ние трябва да се запознаем по-добре с концепцията за риска, преди да разгледаме въпросите за управлението им.

История и съдържание на понятието риск

Историческите източници свидетелстват, че човешката цивилизация е осъзнала опасностите и дълго време активно се е опитвала да намери начини за справяне с тях. Така че дори в древен Вавилон (3-4 хиляди години пр. н. е.) е имало практика за застраховане на кораби въз основа на прости методианализ. Практическото начало на човешкото животозастраховане е положено в дните на Римската империя. Системните изследвания в областта на анализа на същността и същността на риска започват много по-късно, през периода на възникване на буржоазния начин на управление (края на 17 век, английският математик, демограф Е. Халей).

С развитието на цивилизацията и индустриалните отношения в търговската и бизнес сферата големите умове на икономическата мисъл все повече обръщат внимание на връзката между печалбата и риска. Адам Смит първо пише за това в своите писания, а след това други автори подхванаха тази идея. В своя труд „Икономическият начин на мислене“ американският икономист Пол Хайне отбеляза, че условието за възникване на печалби за компаниите е несигурността и съпътстващият риск. Възникването и активното развитие на областта на научното познание в областта на изследването и управлението на риска започва през втората половина на 20 век в ерата на научно-техническата революция. По-долу са представени две диаграми, първата от които показва версии за произхода на думата „риск“, а втората показва определения, дадени от няколко автори в различно време.

В тази статия разглеждаме същността на риска в неговия бизнес аспект. Гражданския кодекс на Руската федерация в третия параграф на клауза 1 на член 2 определя предприемаческата дейност като независима, извършвана на собствен риск, насочена към системна печалба. От гледна точка на прагматиката, под рисковете на търговска организация ще разберем възможността (вероятността) за определено събитие. Това се отнася до събитие, при което предприятието, взело решението, може или да загуби ресурсите си частично или напълно, или да не получи очакваната изгода, или да понесе допълнителни финансови и материални разходи.

Научният подход ви позволява да разгледате условията на идентифицираните заплахи по-широко от гледна точка на перспективите за финансови резултати, отклоненията в очакваната серия от събития и от гледна точка на вероятностна оценка на настъпването на негативни последици. Във всеки случай трябва да се помни, че няма риск без решение и няма обект на риск без предмета на неговото приемане. Това е първичната двойна гледна точка на разглежданото явление и неговите условия. Управлението на организацията представлява субективен рисков фактор. Реалните бизнес събития и факти, които имат способността да се случват по неблагоприятни сценарии, представляват обективната страна. Двойствеността на явлението се определя както от неговата субективна, така и от обективна страна.

Съставът на рисковите характеристики на търговска организация

Характеристиките на риска, като неговите специални свойства, демонстрират и осигуряват връзка между оценката на риска и класирането. Характеристиките разграничават стандартни математически, основни и общи. Сред стандартните математически показатели, базирани на теорията на вероятностите, се открояват следните:

- очаквана стойност;

- дисперсия;

- коефициентът на вариация;

- коефициент на корелация.

Всичко, което може да се случи, обикновено се случва. И за да се оцени основните свойства на установените заплахи, трябва да се премине от края на процеса. Поговорката-метафора е много подходяща за това: „Ако пистолет виси на стената на представление, той определено ще стреля в последното действие“. За да видите бъдещи събития, трябва да знаете основните модели, изразени в характеристиките на риска. От гледна точка на перспективите на обекта, определени с решението, има три основни характеристики на риска.

- Алтернативен. Винаги има няколко решения, самата същност на идентифицираната опасност предполага тази характеристика. Ако изборът е невъзможен, тогава рискът губи своята стойност за разглеждане.

- Непоследователност. Ако мениджърът вземе решение, без да вземе предвид основните модели на развитие и в условия на непълна информация, възникват различни разходи и негативни последици. В същото време рискът е ускорител на техническия и социално-икономическия прогрес.

- Несигурност. Концепцията за несигурност и риск се формира, като се вземе предвид тяхната неразривна връзка помежду си. Установената заплаха като явление означава намиране на условие за премахване на несигурността, което, олицетворяващо липсата на еднозначно разбиране на резултата, се заменя с известна яснота.

Несигурността на външната и вътрешната среда на организацията по отношение на решението, което трябва да се вземе, формира обективните и субективните причини за риска, които от своя страна осигуряват неговата двойна природа. Три форми на несигурност на обективно свойство не зависят от волята на вземащите решения. Например, конкурентната опозиция може да бъде насочена към увреждане на марката на организацията в активна или пасивна форма. И тези действия обективно не зависят от нас.

Условията на субективните причини за риск, за разлика от обективните, винаги съществуват с възможност за известна корекция. Например може да се постави задача за намаляване на ограниченията на мениджъра, което се решава с организационни и технически средства. В допълнение към основните характеристики можем да посочим и други специфични качества, които трябва да се вземат предвид при работа със заплахи:

- икономически характер;

- вероятност за възникване;

- обективност на проявлението;

- променливост на нивото;

- планирани последици;

- субективност на оценъчните действия;

- наличие на анализ;

- значение.

Двойственият характер на влиянието върху възможностите се изразява в представения по-долу модел на въздействието на обективни и субективни фактори.

Характеристики на функциите за бизнес риск

За да работите с риска и свързаната с него несигурност, е важно да разберете функциите, които рискът изпълнява в бизнес дейностите. Нека разгледаме четири основни рискови функции.

- Иновативна функция. Както знаем, няма нерешими проблеми. Има проблем с цената. И има безкраен брой начини за решаване на всеки проблем. Същото може да се отдаде и на вероятността от негативни последици. Идентифицираният риск играе стимулираща роля в търсенето на напълно нови начини за решаване на проблемите, изпълнявайки своята т. нар. „иновативна функция“. На Запад дори се появи специален термин – „иновативно управление на риска“. Съгласете се, че често брилянтните бизнес идеи остават неосъществени поради възникващи съпътстващи заплахи. В същото време иновативно намерените уникални решения в рисковата бизнес парадигма могат да приведат производството и маркетинга в най-ефективна форма, от която да се възползват всички участници в икономическото взаимодействие.

- защитна функция. Условията, при които грешките в управлението са приемливи, като се има предвид, че възникват само веднъж и от тях се правят изводи, са оптимални за редица корпоративни култури на съвременните организации. Характеристика на защитната функция на риска е, че на предприемчивите мениджъри се предоставят правни и икономически гаранции, които изключват наказание. Това се отнася за случаи на изпълнение на неуспешни сценарии за изчислени рискове, разработени при определени условия. Грешката не се разглежда като признак на некомпетентност, а като приемлив спътник на независимостта на отговорен човек, който се развива и се грижи за каузата.

- регулаторна функция. Рискът на бизнесмен и мениджър е свързан с намирането на често нетривиални начини за решаване на сложни проблеми. Една от страните на регулаторната функция е в конструктивна форма, която предвижда способността на бизнесмен да поема рискове в името на успешен резултат от дейността. Но, както всеки медал, тази способност има и друга страна – авантюризъм и арогантност, свързани с анти-добродетелните аспекти на личността на лидера. И това е разрушителната форма на тази функция. Важно е да се намери средата. Рискът служи като добра опора за регулиране и саморегулиране на действията на лидера по отношение на идентифицираните възможности за неблагоприятни последици.

- Аналитична функция. Тази функция ви позволява да изберете най-добрите начини за намаляване на риска от формирания списък с алтернативи. Съдържанието и сложността на управленското решение определят дълбочината и широчината на аналитичната работа със заплахите. При решаване на големи проектни задачи се увеличава сложността на анализа на риска, който заема цял раздел от работата по проекта. В същото време простите и стандартни решения позволяват да се разчита повече на опита и интуицията на мениджъра.

Съвременни концепции за риска

В предишните раздели дефинирахме понятието и последствията от риска за предприятието, установихме основните му причини и анализирахме функциите, които то изпълнява. И тогава възниква естествен въпрос: какво да правим с него? Този проблем може да бъде решен с подходяща концепция. Понятието риск означава наличието на система от възгледи, изразяващи разбиране за явленията и процесите, свързани с идентифицираната опасност, осмисляни в посока на нейното намаляване или елиминиране. Под понятието имаме предвид:

- система от вярвания;

- основната определяща идея, водещата мисъл.

Нашето разбиране се отнася до концепцията за риск от гледна точка на икономическата теория, приложена към дейността на търговска организация. Още в близкото минало в световната теория и практика концепцията за абсолютна сигурност или нулев риск се смяташе за основна. Многобройни реални събития обаче показаха неговата непоследователност. Безпрецедентното усложняване и ускоряване на производствените процеси, комуникационното и транспортното разнообразие доведе до лавинообразно нарастване на факторите и буквално ни принуди да променим подхода по отношение на постоянно възникващите заплахи.

Концепцията за приемлив риск вече е възприета и се развива активно. Основавайки се предимно на икономически съображения, неговата приемливост трябва да бъде обоснована. Същността на концепцията се крие във факта, че при вземане на решение възможностите (ползите) се претеглят на една „скала“, а опасностите (загубите) на другата. В рамките на тази парадигма анализът на риска и разработването на мерки за намаляването му до приемливо ниво водят до приемане на решения, позволяващи риска за даден стопански субект да бъде в допустими граници.

Целта на концепцията е винаги или почти винаги да се намери приемливо решение на разглеждания риск. Тази концепция се реализира на три етапа.

- Идентифициране на възникващи заплашителни фактори. Рискът от една идея, план винаги се представя на първия етап като голям.

- Измерване, оценка на идентифицирани фактори. Чрез повишаване на готовността за неблагоприятни последици рискът започва да намалява.

- Разработване на мерки за намаляване на риска от рискови фактори.

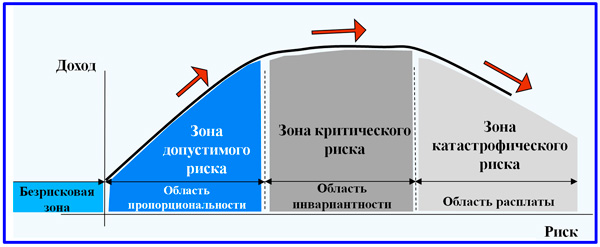

В бизнес дейността, поради своята специфика, най-рисковите решения водят до най-добри резултати. Това е вярно, но за определено съотношение на бъдещия доход и съответния риск. Нека разгледаме схемата на динамиката на добива, предложена по-долу за три области: пропорционалност, инвариантност и „възмездие“. Пропорционалният регион ни казва, че средно рисковите решения водят до по-висока възвръщаемост. Но винаги идва момент, когато увеличаването на опасността вече не води до увеличаване на доходите. Следователно е необходимо да се поемат рискове, като се избягва влизането в зоната на инвариантност.

В тази статия се запознахме с понятието риск. Рисковата култура постепенно обхваща всички области на човешката дейност. Дори е трудно да си представим колко много се промени светът около нас през последните 20 години именно от позицията на рухналата лавина от заплахи и опасности. Бизнесът стана десетки пъти по-интензивен и по-труден, поредица от събития, включително негативни, понякога се случват моментално и в голям мащаб. И само поради факта, че рискологията премина отвъд голата теория в практическата плоскост, ние имаме възможността смело да приемем предизвикателствата на времето и да решаваме сложни задачи на високо ниво, включително иновативно изпълнение на проекти.

Внимание, само ДНЕС!Характеристики на „мъжката” и „женската” култура на организацията

Избягване на несигурността

Характеристики на култури с високи и ниски нива

| Опции за култура | Култура с ниско избягване на несигурността | Култура за избягване на висока несигурност |

| Отношение към времето | Желание на персонала да живее в днешния ден | Работниците се тревожат за бъдещето |

| Предпочитан размер на организацията | Служителите предпочитат малка организация | Служителите предпочитат големи организации |

| Възраст на средните мениджъри | младостта | Среден и стар |

| Мотивация за постигане на цел | устойчиви | Ниска |

| отношение към успеха | надежда за успех | Страх от провал |

| Готовност за поемане на рискове | Голям | Слаба |

| Предпочитан вид кариера | Предпочитане на мениджърска кариера пред кариера на специалист | Предпочитане на кариера на специалист пред кариера на мениджър |

| Квалификация на мениджър | Лидерът не е специалист в областта на управлението | Мениджърът трябва да е експерт, специалист в областта на управлението |

| Отношение към конфликти | Конфликтът в една организация се разглежда като естествено състояние | Конфликтите в организацията са нежелателни |

| Конкуренция между работниците | Нормално и продуктивно | Съперничеството не е добре дошло |

| Готовност за компромис с опонентите | Високо | Ниска |

| Готовност за несигурност в работата | Високо | Ниска |

« Мъжественост - женственост.Г. Хофстеде определя мъжественост(мъжествеността) като степента, в която се разглеждат доминиращите ценности в обществото асертивност(постоянство, настойчивост), печелене на пари и придобиване на вещи (материализъм) и не придава голямо значение на грижата за хората. Той определя феминизма (женствеността) като степента, до която доминиращите ценности в обществото са отношенията между хората, загрижеността за другите и общото качество на живот.

Според изследването на Г. Хофстеде, мъжките общества дефинират ролите на половете по-строго от феминистките общества. Например, за жените е по-лесно да карат камион или да бъдат адвокат, а за мъжете да бъдат балерини или да вършат домакинска работа във феминистко общество.

Измерването на "мъжественост - женственост" е важно за определяне на методи за мотивация на работното място, избор на начин за решаване на най-трудните проблеми и за разрешаване на конфликти.

Таблица 9

| Опции за култура | „Мъжка” организационна култура | „Женска” организационна култура |

| Ролята на мъжа и жената | Мъжът трябва да печели, жената трябва да отглежда деца | Човек не трябва да изкарва прехраната си, той може да се занимава с отглеждане на деца |

| господство | Мъжът трябва да доминира във всяка ситуация | Разликата между половете не се отразява на заемането на властови позиции. |

| Основна стойност | Успехът е единственото нещо, което има значение в живота | Качеството на живот |

| Живот и работа | Живейте за работа | Работя, за да живея |

| Какво е важно | Пари и добри материални условия | мъжете и околната среда |

| Преследване | Бъдете винаги най-добрите | Ориентация към равенство, без да се опитвате да бъдете по-добри от другите |

| Отношение към свободата | Независимост | Солидарност |

| Усещане | Уважавайте тези, които са успели | Съчувствие към губещите |

| Взимам решения | Логика | Интуиция |

Типология от Т. Дейл и А. Кенеди.

1. Култура на висок риск и бърза обратна връзка. Свят на независими хора, които постоянно поемат рискове, но получават бърза обратна връзка дали действията им са правилни или грешни (развлекателна индустрия, полиция, армия, строителство, управленско консултиране, реклама).

2. Култура на нисък риск и бърза обратна връзка. Служителите поемат малък риск и се насърчават да участват в интензивни дейности с относително малък риск. Всички действия получават бърза обратна връзка. Клиентът управлява топката и определя всичко. Обслужване на клиенти͵ желанието да му се хареса е същността на тази култура. Екипът е важен, а не индивидът (организации за продажби, магазини за търговия на дребно, компютърни компании, високи технологии, масови търговци като McDonald's, животозастрахователни компании).

3. Култура на висок риск и бавна обратна връзка. Висок риск. изключително високи инвестиции, бавна обратна връзка, дълъг процес на вземане на решения, устойчивост и дългосрочна перспектива специфични чертипредприятия с този тип организационна култура. Циклите на вземане на решения често отнемат години. Мотото тук е „преднамерено“ и „направи правилното нещо“, а не „действие на всяка цена“ (нефтени компании, архитектурни фирми, производители на промишлени стоки, авиационни компании, комунални услуги).

4. Култура на нисък риск и бавна обратна връзка. Малък риск, бавна обратна връзка, вниманието на служителите и ръководството е съсредоточено върху техническо съвършенство, изчисляване на риска, детайли. Липсата на обратна връзка кара служителите да фокусират енергията си върху това как правят нещата, а не върху това, което правят. Обръща се внимание на бележки, регистриране и архивиране на документи, записи и технически подобрения. Символите на състоянието са ясно видими. Слоганът на такава фирма може да бъде „стремеж към техническо съвършенство в работата“ (застраховане, банкиране, финансови услуги, строителни дружества, правителствени служби).

Въз основа на различни комбинации от тези параметри, Г. Хофстеде проведе културно картографиране на организации в много страни по света.

Например, според параметрите „дистанция на властта“ и „индивидуализъм – колективизъм“ се разкри, че Канада, САЩ, Великобритания, Холандия, Норвегия, Швеция, Дания, Австралия имат културен тип – ниска властова дистанция / индивидуализъм ;

Испания, Франция, Италия, Белгия - висока дистанция/индивидуализъм.

В страни като Пакистан, Турция, Тайван, Колумбия, Венецуела, Португалия, Мексико, Гърция, Югославия, Индия, Япония, преобладаващата култура е дистанция/колективизъм на висока власт.

Познаването на водещия тип култура на страната и организация ни позволява да оценим съвместимостта на културите на различни страни по света, да предвидим развитието на тяхното взаимодействие и да регулираме спорни въпроси.

T.E. Dale и A.A. Кенеди идентифицира четири основни типа корпоративна култура. Като анализирани параметри те избраха нивото на риск и скоростта на получаване на обратна връзка. Въз основа на комбинацията от тези параметри бяха идентифицирани следните типове организационна култура.

1. Култура на висок риск и бърза обратна връзка.Свят на независими хора, които постоянно поемат рискове, но получават бърза обратна връзка дали действията им са правилни или грешни (развлекателна индустрия, полиция, армия, строителство, управленско консултиране, реклама).

2. Култура на нисък риск и бърза обратна връзка.Служителите поемат малък риск и се насърчават да участват в интензивни дейности с относително малък риск. Всички действия получават бърза обратна връзка. Клиентът управлява топката и определя всичко. Обслужване на клиенти͵ желанието да му се хареса е същността на тази култура. Екипът е важен, а не индивидът (организации за продажби, магазини за търговия на дребно, компютърни компании, високи технологии, масови търговци като McDonald's, животозастрахователни компании).

3. Култура на висок риск и бавна обратна връзка.Висок риск, изключително високи инвестиции, бавна обратна връзка, дълго вземане на решения, устойчивост и дългосрочна перспектива са характеристиките на предприятията с този тип организационна култура. Циклите на вземане на решения често отнемат години. Мотото тук е „преднамерено“ и „направи правилното нещо“, а не „действие на всяка цена“ (нефтени компании, архитектурни фирми, производители на промишлени стоки, авиационни компании, комунални услуги).

4. Култура на нисък риск и бавна обратна връзка.Малък риск, бавна обратна връзка, вниманието на служителите и ръководството е съсредоточено върху техническо съвършенство, изчисляване на риска, детайли. Липсата на обратна връзка кара служителите да фокусират енергията си върху това как правят нещата, а не върху това, което правят. Обръща се внимание на бележки, регистриране и архивиране на документи, записи и технически подобрения. Символите на състоянието са ясно видими. Слоганът на такава фирма може да бъде „стремеж към техническо съвършенство в работата“ (застраховане, банкиране, финансови услуги, строителни дружества, правителствени служби).

Типология R.Akoff.Р. Акоф анализира културата на организациите като отношение на властта в група или организация. За изследването той отдели два параметъра: степента на ангажираност на служителите в поставянето на цели в групата/организацията и степента на ангажираност на служителите в избора на средства за постигане на целите. Въз основа на сравнението на тези параметри бяха идентифицирани четири типа организационна култура с характерни отношения на властта.

1. Корпоративен тип култура.Ниска степен на ангажираност на служителите в поставянето на цели, ниска степен на ангажираност на служителите в избора на средства за постигане на целите. Отношения с автокрация (традиционно контролирана корпорация с централизирана структура).

2. Консултативен тип култура.Висока степен на ангажираност на служителите в поставянето на цели, ниска степен на ангажираност на служителите в избора на средства за постигане на целите. Отношения "лекар-пациент" (институции за социални и други услуги, медицински и образователни институции).

3. "Партизански" тип култура.Ниска степен на ангажираност на служителите в поставянето на цели, висока степен на ангажираност на служителите в избора на средства за постигане на целите. Отношения на автономия (кооперации, творчески съюзи, клубове).

4. Предприемачески тип култура.Висока степен на ангажираност на служителите в поставянето на цели, висока степен на ангажираност на служителите в избора на средства за постигане на целите. Взаимоотношения на демокрацията (групи и организации, управлявани „от цели“ или от „резултати“, компании със структура на „обърната пирамида“).

Типология М. Бърк.Този учен идентифицира осем типа организационна култура. Параметри за анализ:

взаимодействие с външната среда;

размерът и структурата на организацията;

мотивация на персонала.

Статията също е налична (налична е и тази статия):

Финансиране

Изследването е извършено с безвъзмездната подкрепа на Руската фондация за фундаментални изследвания (Катедра по хуманитарни и социални науки), проект 16-02-00531a.

Дятлов С.А. , Щугорева В.А. , Лобанов О.С.

Оценка на управленските инструменти за ефективността на управлението на банковия риск// Съвременни технологииуправление. ISSN 2226-9339

. - . Номер на артикула: 7704. Дата на публикуване: 30.05.2017. Режим на достъп: https://site/article/7704/Въведение

Настоящата ситуация се характеризира с разгръщане на световната финансова и икономическа криза, трансформация на глобалните и национални икономически и финансово-банкови системи и засилване на свръхконкурентната борба на световните пазари. Днес има нужда от разработване на нова парадигма, преход към нов негентропен модел икономическо развитие, нов модел на управление на риска в контекста на засилената глобална иновативна хиперконкуренция. Основната парадигма на банковия опит в управлението на риска беше, че защитната функция е преди всичко контролна функция, която изисква ключови решения от висшето ръководство за защита на банките от различни финансови последици. Ръководството обаче не успя да осигури ефективно ниво на глобално вземане на решения, толкова правилно, че да развие бизнеса и в същото време да намали успешно загубите от рискове. Изисква се повече фина настройка на процесите. Старата парадигма изискваше преосмисляне и модернизация.

Развитието на нови информационни банкови технологии, широкото използване на електронни платежни системи, активното въвеждане на дистанционни услуги, многократното нарастване на банковите транзакции, в т.ч. на банкови карти е придружено от увеличаване на рисковете от хакерски атаки, увеличаване на броя на измамните схеми за кражба на пари от клиентски сметки през интернет. И така, на 12-15 май 2017 г. стартира широкомащабна хакерска атака (заразяване с компютърния рансъмуер вирус WannaCry) на компютри и сървъри на компании в различни страни, включително системи за електронно плащане на големи банки в индустриализирани страни по света , включително Китай, Русия, САЩ, страни от ЕС.

Най-важният инструмент за намаляване на електронните уязвимости, рискове и преодоляване на цифровото разделение във финансовия и банковия сектор е конвергенцията на информационните пространства, институции и услуги на публични и частни системи за електронни разплащания. Водещи банки започнаха да въвеждат тристепенна линия на защита в своите системи за електронно банкиране, която включва не само банкови мениджъри, но и служители, работещи с клиенти (първата линия на защита), мениджъри на риска на банката (втора линия на защита ) и службата за вътрешен контрол (трета линия).

Системата за управление на риска, както всяка система, се състои от елементи. Хора, процеси, инструменти и модели. Изграждането на тази система изисква ясно разбиране на целите, които системата трябва да изпълни. Целите на системата се определят от изискванията на регулатора, както и от акционерите на търговска банка. Само по себе си постигането на тези цели не означава, че системата за управление на риска работи ефективно. Спазването на изискванията на регулатора е важна и необходима част от изграждането на система, без която съществуването на търговска организация е най-малкото незаконно, но важна роля играят целите, поставени от акционерите, осъзнавайки, че управлението на риска Системата трябва да защитава банката от непредвидени заплахи, без да пречи на бизнеса да изпълнява основни банкови задачи. Изграждането на балансирана система от цели е много сложна и изключително важна част от изграждането на взаимодействието на елементите на системата за управление на риска.

Банката трябва да разбере какъв максимален размер на риска е приемлив за правене на бизнес, което ви позволява да получите планирания доход. Освен това този размер може редовно да се променя и преразглежда в зависимост от текущата конюнктура и икономическата ситуация. Този размер се нарича апетит за риск или апетит за риск.

Апетитът към риска може да се определи като съвкупното максимално ниво на риск (възможни загуби), което банката е готова да приеме в процеса на създаване на стойност, постигане на установени цели, включително целева рентабилност, прилагане на стратегически инициативи и изпълнение на своята мисия.

Системата за лимити на рисков апетит и процедурата за нейното функциониране трябва да бъдат записани във вътрешни нормативни документибуркан.

Ако задачата е да се оцени ефективността на системата за управление на риска, тогава е необходимо да се определят инструментите, които могат да се използват в тази система за постигане на необходимите показатели за апетита към риска.

Цел на изследването– идентифициране и оценка на съществуващите средства за управление на ефективността на управлението на банковия риск. В момента съществуват много различни инструменти, модели, подходи и индикатори, които в една или друга степен могат да оценят текущото състояние на управлението на риска в руска банка, както и пряко или косвено да влияят върху промяната в това състояние. Обект на изследване е акционерна търговска банка. Предмет на изследването е системата за управление на банковия риск.

Изследователски методи

Ако разгледаме по-подробно методите, използвани от руските банки, тогава, за да оценим ефективността, ще отделим няколко инструмента, използвани в банките и оказващи значително влияние върху системата за управление на риска:

Индикатори:

- Възвръщаемост на собствения капитал, коригирана с риска (RAROC);

- Ключови индикатори за риск.

- Прилагане на методи за стрес тестване;

- Самочувствие;

- Въвеждане на рискова култура.

Всеки от тези показатели или методи е съвременен инструмент за оценка и влияние върху системата за управление на риска. Банките сами избират кой от тези инструменти да използват в дейността си. Една от целите на изследването е да се идентифицират онези инструменти, които изискват подобрение, в рамките на такава задача беше предложен и разработен интегрален индикатор, който отчита характеристиките на всички инструменти, както и онези качества, които пряко влияят върху система за управление на риска като бизнес процес.

Този интегрален показател е изчислен експертно с помощта на точково-тегловия подход и метода на експертните оценки, който е предложен от С.С. Беликов да оцени качеството на системата за управление на риска. За оценка на системата от инструменти S.S. Беликов идентифицира 4 групи критерии:

- нивото на документационната база,

- нивото на взаимодействие между отделите и персонала,

- ниво на организация на системата за управление,

- ниво на непрекъснатост на бизнеса.

В същото време инструментите в това проучване бяха разделени на видове рискове. Разработената система за анализ се основава на 6 ключови критерия:

- производителност,

- икономика като цяло,

- рационалност и целесъобразност

- надеждност и функционална адаптивност,

- съответствие с нормите и стандартите,

- качество на организационна и информационна подкрепа.

Към момента тези критерии не покриват напълно свойствата на инструментите, които пряко влияят върху системата за управление на риска. Предложеният метод се предлага да бъде допълнен и усъвършенстван от следните критерии, характерни за настоящия етап на развитие на банковия сектор:

- нивото на корелация на индикатора и финансовите щети на банката,

- наличието на възможност за автоматизирана система, която ви позволява да управлявате инструмента и изчисленията, цената, наличността,

- възможността за създаване на потребителски интерфейс и роли на всички нива на персонал в AS,

- прозрачна система за отчитане и вземане на решения,

- строгостта на хардуерните математически изчисления (нивото на формализиране на изчисленията),

- влиянието на размера на банката върху индикатора или инструмента,

- зависимост на инструмента от документите и инструкциите на централната банка,

- международна практика за използване на инструмента,

- използване на инструмент в Централната банка за отчитане на техните рискове,

- интеграция на индикатора с банковия персонал (ниво на покритие),

- отчитане на всички видове риск.

Сега нека разгледаме тези инструменти и да ги оценим според предложените критерии (оценки 1…10). Теглата са предложени от експерти въз основа на проучване на рискови мениджъри с най-малко 3 години опит в системата за управление на банковия риск и са представени в Таблица 1.

Таблица 1 - Критерии за оценка на инструментите

Възвръщаемост на капитала, коригирана с риска (RAROC)

Един от най-популярните показатели както в чуждестранните банки, така и в руския банков бизнес е възвръщаемостта на капитала, коригирана с риска (RAROC). Този индикатор може да се използва от банките като част от системата за управление на ефективността, адаптирана към риска (RAPM). RAROC се изчислява по следната формула (1):

По същество RAROC показва колко една банка, като вземе предвид риска, печели за период на рубла изразходван капитал.

RAROC се появи в банковата индустрия като по-напреднала алтернатива на класическия индикатор за възвръщаемост на собствения капитал (ROE). За да се изчисли RAROC, счетоводните показатели, използвани при изчисляването на ROE и свързани с нивото на риска - цената на резервите за възможни загуби и собствения капитал (капитал) - се заменят с икономически показатели, които по-обективно отразяват поетите рискове: очаквани загуби ( EL) и икономически капитал ( ECap, EC).

Поради това, в сравнение с ROE, RAROC позволява по-подробен анализ на дейността на банката по отношение на съотношението риск и възвръщаемост, тъй като може да се изчисли при ниски нива на сегментация.

Изчислението на RAROC използва както счетоводни, така и икономически показатели. В същото време е важно да се използват компоненти на изчислението, които са сравними помежду си, взети за същия период от време и получени на базата на същия масив от кредитополучатели или транзакции.

Изчисляването и анализът на индикатора RAROC създава предпоставки за по-ефективно използване на капитала на банката чрез преразпределението му в бизнес единици, които носят най-висока възвръщаемост, отчитайки риска.

Първо, RAROC ви позволява да влияете върху развитието на бизнеса по балансиран и целенасочен начин. Второ, RAROC позволява по-ефективно използване на капиталовия буфер (разликата между източниците на капитал и капиталовите изисквания). На трето място, както през периода на излишък на капитал, така и по време на кризисния период, когато има недостиг на капитал, използването на RAROC ще спомогне за ограничаване/намаляване на най-малко ефективните области.

Резултатите за всеки критерий и общият резултат за инструмента са представени в Таблица 2.

Таблица 2 - Оценка на инструмента RAROC

| аз 1 | аз 2 | аз 3 | аз 4 | аз 5 | аз 6 | аз 7 | аз 8 | аз 9 | аз 10 | аз 11 | Обща сума |

| 10 | 3 | 2 | 5 | 9 | 0 | 5 | 3 | 3 | 2 | 5 | 4,65 |

Ключови индикатори за риск

Ключовите индикатори за риск (KRI), както подсказва името им, са индикатори за ключовите рискове, на които е изложена банката. Те са част от информацията, която служи като индикатор за експозицията на банката към определен вид риск.

Ключов индикатор за риск (Key Risk Indicator, KRI) е количествен индикатор, изчислен при определена честота и използван за оценка на текущото ниво на риск, съпоставяне на текущото ниво с приемлива (прагова) стойност, идентифициране на проблемни области и предотвратяване на възможни загуби чрез разработване на и прилагане на превантивни мерки.

Има три основни типа CI:

- Единични CI. Например броят на недоволните клиенти.

- Смесени CI. Съдържа два или повече единични IRC, комбинирани с помощта на подходящия алгоритъм. Например съотношението на общия брой клиенти към броя на недоволните клиенти дава нивото на неудовлетвореност на клиентите.

- Качествени KIRS. KRI като „одиторски рейтинг“ са оценка на нивото на риска: „високо“, „средно“ или „ниско“.

Има и индикатори, фокусирани не върху загубите, а върху бизнес процесите. Например, увеличеното текучество на служители в банка е трудно да се припише на някаква конкретна загуба, защото отразява процес. Такива показатели помагат да се оцени качеството на операциите за всички видове риск. Те са склонни да бъдат и исторически, тъй като ни информират за това, което вече се е случило и не посочват къде трябва да насочим усилията си в бъдеще.

Показателите за околната среда са прогнозни, като например броя на жалбите от клиенти, удовлетвореността на персонала от работата им, броя на проведените обучения за служителите на отдела.

В реалния живот има хиляди различни KRI, съответстващи на основните процеси, направления на дейност, загуби и събития, възникващи в банката, така че процесът на оценка трябва да се извършва въз основа на исторически данни и с помощта на статистически техники, които идентифицират връзките между данните. Така в резултат на успешен анализ на IRRs остават най-важните индикатори, които са ключови за този вид риск.

На практика ефективното използване на индикаторите включва едновременното използване както на исторически, така и на водещи индикатори. Колкото по-конкретни са те и колкото по-точно отразяват профила на съответния риск, толкова по-важно е да се работи с индикатори. Така наречената "чувствителност" на индикатора отразява ефективността на неговата работа. Не е лесно да се измери чувствителността, така че на практика праговете на оптималния индикатор за риск първо се определят количествено и след това се коригират по време на процеса на моделиране.

Резултатите за всеки критерий и общият резултат за инструмента са представени в Таблица 3.

Таблица 3 - Оценка на инструмента KIR

| аз 1 | аз 2 | аз 3 | аз 4 | аз 5 | аз 6 | аз 7 | аз 8 | аз 9 | аз 10 | аз 11 | Обща сума |

| 7 | 6 | 7 | 3 | 3 | 3 | 3 | 6 | 4 | 8 | 5 | 5,40 |

стрес тестване

Стрес тестовете могат да бъдат важен инструмент за оценка на въздействието на извънредни събития върху финансовата стабилност на банката. Този инструмент ви позволява да анализирате въздействието върху банката на особено големи загуби, вероятността за които е извън доверителния интервал, на който банката изчислява икономическия си капитал. Под стрес се разбира установяването на много неблагоприятни стойности за макроикономическите фактори, засягащи банката, по-специално стойности, които са по-отрицателни от тези, приети за песимистичния сценарий на бизнес плана на банката.

Стрес тестването може да се извърши въз основа на исторически и хипотетични сценарии. Въз основа на гореизложеното можем да дадем следната дефиниция на стрес тестване - това е оценка на рисковите показатели и параметри на портфейли от активи и пасиви при условия на малко вероятни, но възможни песимистични сценарии, по-специално за определяне на достатъчността от източниците на капитал на банката за покриване на потенциални загуби. Може да се извършва както в контекста на отделни видове рискове, така и агрегирани.

Стрес тестването се използва в различни области на управлението на риска за решаване на следните разнообразни задачи:

- управление на капитала,

- управление на ликвидността,

- бизнес планиране,

- управление на портфолио,

- дефиниция за склонност към риск.

Стрес тестовете ви позволяват да оцените въздействието на песимистичните сценарии върху всички ключови показатели на банката: финансов резултат и рентабилност, капиталова адекватност, коефициенти на ликвидност, качество на кредитния портфейл и др.

Резултатите за всеки критерий и общият резултат за инструмента са представени в Таблица 4.

Таблица 4 - Оценка на инструмента за стрес тестване

| аз 1 | аз 2 | аз 3 | аз 4 | аз 5 | аз 6 | аз 7 | аз 8 | аз 9 | аз 10 | аз 11 | Обща сума |

| 3 | 2 | 2 | 4 | 3 | 6 | 0 | 8 | 6 | 3 | 7 | 4,25 |

Самооценка на рискове и контрол

Самооценката на рисковете и контролите е процесът на идентифициране, описание и оценка на потенциалните рискове и свързаните с тях контроли. Въпреки че основните принципи за провеждане на самооценка са доста добре развити по целия свят, идеите за най-добрия подход на микро ниво могат да варират значително. Процесът на самооценка е предназначен предимно за идентифициране и оценка на потенциалните, а не настоящите рискове и инциденти.

На първо място, процесът на самооценка се извършва с цел идентифициране и документиране на списъка с най-значимите рискове и свързаните с тях контроли, повишаване на осведомеността на бизнеса за рисковете на банката чрез излъчване на резултатите от самооценката. И така, основните цели на самооценката са:

- идентифициране на значителни рискове и недостатъци в системите за контрол, включително разработване на индикатори за риск и контролни индикатори за мониторинг на риска и разработване на мерки за минимизиране на риска;

- повишаване на информираността за нивото на оперативния риск и формиране на рисков профил на банката, структурните подразделения;

- формиране на входни данни за сценариен анализ, мониторинг на рисковите показатели и моделиране на капиталови изисквания за покриване на оперативен риск.

Съгласно общоприетите международни стандарти самооценката трябва да се извършва поне веднъж годишно.

Първият етап на самооценка е да се определи степента на експозиция на банката на определен риск. Излагането на риск може да се определи чрез един или повече от следните методи:

- интервюиране на упълномощени служители на оценявания бизнес;

- разпитване;

- анализ на базата данни за инциденти с операционен риск (исторически данни);

- анализ на доклади на трети страни (външен и вътрешен одит, регулатор, консултанти и др.);

- анализ на външни източници на данни, като пресата и прегледи на световни практики;

- използване на наличните данни във вътрешния портал на банката;

- мозъчна атака.

Един от най-ефективните е последният метод. В семинарите участват представители на структурни подразделения, включително както ръководен персонал, така и специалисти. Участниците се питат какви са техните рискове.

В процеса на самооценка, подобно на оценката на риска, се оценява ефективността на контролните процедури (използва се 5-степенна скала с оценка от нула до висока ефективност). Заедно с цялостната оценка на въздействието на риска, оценката на ефективността на процедурите за контрол определя рейтинга на този риск.

Резултатите за всеки критерий и общият резултат за инструмента са представени в Таблица 5.

Таблица 5 - Оценка на инструмента за самооценка на риска и контрол

| аз 1 | аз 2 | аз 3 | аз 4 | аз 5 | аз 6 | аз 7 | аз 8 | аз 9 | аз 10 | аз 11 | Обща сума |

| 3 | 4 | 8 | 7 | 2 | 6 | 2 | 7 | 4 | 10 | 4 | 5,05 |

рискова култура

Въпреки факта, че понятието рискова култура се появи много отдавна, в банковата практика няма ясна и недвусмислена дефиниция на този термин. Въпреки това, още през 2016 г., в съответствие с политиката за управление на риска, Банката на Русия призна културата на риска като един от най-важните елементи на системата за управление на риска. Така според регулатора рисковата култура може да се определи като набор от ценности, вярвания, разбирания, знания, норми на поведение и практики по отношение на рисковете на организацията и тяхното управление, споделени и приети от всички служители на организацията. Струва си да се отбележи, че културата на риска се основава на ценностите и вярванията на човек, които могат да бъдат приети само доброволно. Важна разлика от другите инструменти е, че не можете да принудите служител да спазва изискванията на културата на риска.

Тази дефиниция предоставя рамка за разбиране какво означава култура на риска в една организация, но все пак тази дефиниция е слабо формализирана. Един от основните проблеми на всички организации, които прилагат подходи на рисковата култура, е липсата на параметрични методи за оценка, които биха позволили да се оцени нивото на неформални принципи и вярвания.

За повечето служители служителите, които работят в системата за управление на риска, мениджърите на риска, изглеждат хора със специфични математически познаниякоито са недостъпни за повечето. Решенията на мениджърите на риска могат да бъдат неразбираеми, особено за тези, които изпълняват бизнес функции. Рисковата култура предлага да се преодолеят тези недоразумения между мениджърите на риска и други служители.

В условията на развита рискова култура всеки служител, първо, знае какво прави и за какво отговаря рисковият мениджър; второ, разбира, че решението на мениджъра на риска също се основава на целите за благополучие на организацията; трето, мотивирано практическа употребарешения на системи за управление на риска.

Управлението на риска, както всеки друг процес на управление, е ясно регламентирано. Организационните структури, роли, процедури, инструменти и модели трябва да работят като съгласуван механизъм. Но в днешните тежки икономически условия разчитането на формални механизми не е достатъчно, за да се гарантира стабилността на системата за управление на риска на банката и нейната адаптивност към постоянно променящата се външна и вътрешна среда. Знанията, ценностите, принципите и вярванията в областта на управлението на риска помагат за надеждно запълване на възможни пропуски и сиви зони в регулацията.

В банките управлението на риска често е доминирано или от официални процедури, или от неформални принципи и вярвания. Най-успешните банки развиват и двете.

По този начин развитието на култура на риска е много важен етап от развитието на цялата система за управление на риска.

На практика нивото на рискова култура варира от банка до банка. Ако една организация има достатъчно силна рискова култура, управлението на риска прониква във всичко: процеси, системи, управленски решения, модели и т.н. В банки с по-слабо развита рискова култура управлението на риска се свежда до формални заключения и препоръки на рискови мениджъри, често които нямат думата при вземането на бизнес решения.

По този начин целият набор от инструменти за управление на риска, колкото и съвършен да е той, е толкова ефективен, колкото е развита културата на управление на риска в организацията.

Една от причините за бавното развитие на културата на риска може да бъде слабата подкрепа на управлението на риска от висшето ръководство на организацията. Разбирайки важността на прилагането на инструменти за управление на риска, ръководството не винаги е наясно, че управлението на риска засяга не само мениджърите на риска, но и останалите служители на организацията.

Друга непреодолима бариера пред развитието на култура за управление на риска е, че хората в бизнеса често се съпротивляват на опитите да погледнат на действията си от различен ъгъл, да предскажат алтернативни сценарии за развитие на събитията. Ето защо трябва да се направи много, за да се комуникира правилно ролята на рисковите мениджъри като партньори и конструктивен баланс в процеса на подготовка и вземане на бизнес решения.

Банките в момента са различни етапиразвитие на рисковата култура.

Периодът след световната финансова криза от 2008-2009 г. бележи началото на прехода на световната банкова индустрия към култура на балансиран риск. Разработена е концепцията за склонността към риск на организацията. Широкото въвеждане на метрики, които комбинират риск и възвръщаемост, значително намали степента на конфликт между бизнес функциите и функциите за управление на риска, обединявайки ги с общи цели на всички нива от организационната йерархия.