Duplikat Sberbank kartice, dvije ili više kartica za jedan račun: kako funkcionira, pogodnosti, kako otvoriti, limiti i ograničenja. Debitne kartice Jedan račun za dvije kartice

Velike banke uvele su uslugu u kojoj izdaju ne samo plastičnu platnu karticu sustava Visa Classic i Mastercard, već i dodatnu. Druga kartica ima besplatnu uslugu ili nižu. U svakom slučaju, vezan je za račun vlasnika i potpuno ovisi o njemu. Zašto nam treba kartica koja je duplikat glavne, s njom vezana za isti tekući račun? Ima li smisla praviti ga? Trebam li pristati na ponuđenu uslugu banke za otvaranje druge kartice?

Često se supružnici ili članovi obitelji suočavaju sa situacijom da postoji samo jedna plastična kartica, ali je trebaju dvije osobe u isto vrijeme. Što učiniti?

Rješenje je jednostavno - naručite dvije kartice za jedan račun. Obje će se izdavati na jedan bankovni račun, čiji vlasnik otvaranjem dodatne kartice otvara pristup ovlaštenim osobama. Nije potrebno podići paket dokumenata, potrebno je samo predočiti putovnicu osobe na koju je kreditna kartica registrirana. Duplikat pokazuje njegovo ime, a osoba prima novac s bankomata i plaća robu u trgovinama i prodajnim mjestima, ako je potrebno, pokazuje putovnicu za identifikaciju.

Ovo je ista plastična kartica za isti tekući račun klijenta kao i glavna. Ne mora biti uknjižen na vlasnika. Dodatnu karticu, po želji, moguće je otvoriti na ime supružnika (supruge), djece, rodbine, fizičkih osoba kojima je priznato pravo raspolaganja novcem na računu. Ako vlasnik ne daje pravo potpunog raspolaganja njima, ima pravo uspostaviti ograničenja.

Važno. Na jedan račun moguće je povezati neograničen broj dodatnih računa.

Kako radi dodatna kartica

Budući da sve osobe na koje je izdana nemaju tekući račun, ne kontroliraju poslovanje na glavnoj kartici. Imaju pristup samo novcu, i to u predviđenom iznosu. Ako je vlasnik glavne kartice Sberbank otvorio dodatnu karticu za svoju ženu i ograničio limit, ona može potrošiti samo dodijeljeni iznos.

Duplikat, naravno, pripada osobi čiji su inicijali na plastici. Također mu se priopćava PIN kod za transakcije. Ali plastična kartica je u svakom slučaju registrirana kod osobe koja je vlasnik računa. Uostalom, sve operacije vezane su uz njegov osobni račun, a banci je odgovoran vlasnik.

Otvaranjem dodatne Sberbank debitne kartice cijela obitelj koristi bankovni račun bez dijeljenja budžeta i bez uštede na održavanju. U ovom slučaju, jedan od članova obitelji ima glavni, a ostali imaju duplikate.

Što dobivate ovim aranžmanom?

- Troškovi bankarskih usluga za godinu bit će znatno niži nego kod servisiranja glavnih kartica za sve članove obitelji.

- Možete otvoriti duplikat za djecu postavljanjem jednodnevnog ograničenja podizanja.

- Pri posjedovanju jednog tekućeg računa proračun između supružnika pravedno se dijeli i postaje transparentan: iz prometa svih kartica jasno je kamo je novac otišao.

Važno. Sberbank kupcima nudi povoljne uvjete za izdavanje dodatnih kartica: trošak izdavanja i servisiranja za prvu godinu iznosi 450 rubalja, za sve naredne godine 300 rubalja, a broj dodatnih kartica za jednu glavnu plastiku nije ograničen.

Koraci za otvaranje dodatne kartice u Sberbanci

Kako se klijenti državnih organizacija mogu prijaviti za dodatnu karticu u Sberbanci? Za to je potrebno da ovlaštena osoba ima 18 godina, a srodnik najmanje 14 godina, tj. mora imati putovnicu. Nije potrebno imati rusko državljanstvo. Djeci od 10 do 14 godina dopušteno je izdati dodatnu karticu vezanu uz glavnog bliskog rođaka - roditelje ili skrbnika. Vanjska osoba otvara dodatnu u ime djeteta, nakon što je dobila pismeni pristanak njegovih roditelja.

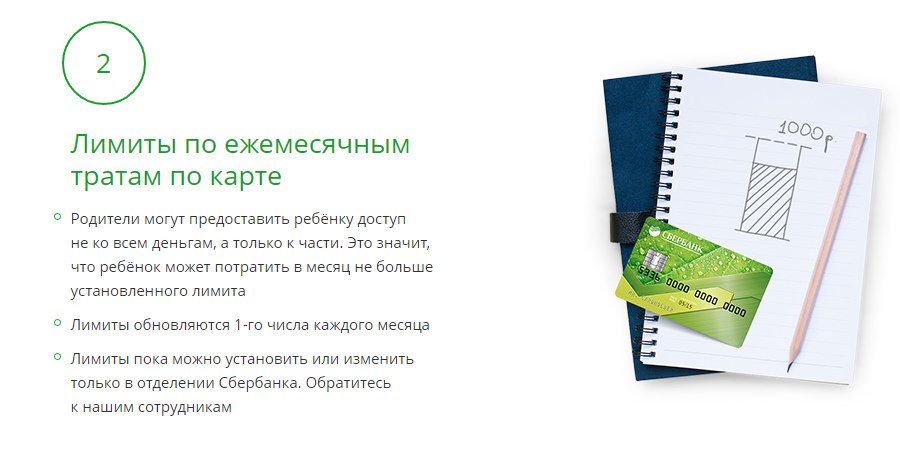

Roditelji otvaraju djetetu dodatnu koja pruža korisne mogućnosti. Prvo, plaća karticom umjesto gotovinom. Stoga je sigurnije kupovati online ili u trgovinama. Drugo, transakcije se mogu pratiti primanjem SMS poruka. Treće, dodatna kartica nema svoj račun, a roditelji uvijek saznaju kupnju svoje djece prema stanju na računu. Četvrto, nije potrebno dati djetetu pristup svim sredstvima. Možete nametnuti ograničenja kako ne bi trošio više nego što je poželjno. Limit postavljen za dijete ažurira se mjesečno. Karticu za dijete izdaju u poslovnici Sberbanke, uz putovnicu i rodni list djeteta. Za izdavanje dodatne kartice potrebno je od tri dana do dva tjedna. Zaposlenici banke obavijestit će o njegovoj spremnosti telefonskim pozivom ili SMS-om. Izdaje se roditeljima.

Za objavljivanje drugim članovima obitelji ili osobama od povjerenja:

- obratite se poslovnici banke u kojoj je otvorena glavna kartica i račun;

- ispunite zahtjev sa zahtjevom za otvaranje dodatnog za nekoga iz obitelji ili povjerenika;

- za preuzimanje izdane iskaznice doći s osobom za koju se izdaje duplikat.

Koja su ograničenja i ograničenja plaćanja i podizanja gotovine dopuštena s dodatne kartice Sberbank

Važno. Postavlja ograničenja za operacije koje se izvode iz duplikata, prema nahođenju vlasnika glavne kartice:

- Limit podizanja novca putem bankomata s dodatnih kartica na razdoblje od 1 mjeseca je ograničen.

- Za isto razdoblje postavlja se ograničenje bezgotovinskog plaćanja kupnje.

- Određen je opći limit za primanje gotovine putem terminala i plaćanje karticom za bezgotovinske kupnje za isto razdoblje.

Prema klijentima Sberbanke i drugih bankarskih organizacija, izdavanje dodatnih kartica prikladan je i siguran alat za upravljanje obiteljskim proračunom, uštedu na bankarskim uslugama tijekom cijele godine i praćenje transakcija s glavnog salda.

Imam bankovni račun, podižem novac na bankomatu koristeći Visa plastičnu karticu. Vrlo udobno. Ali želim dobiti drugu karticu na isti račun i dati je svojoj kćeri da može sama podizati novac. Je li to moguće učiniti? Anastasia Permyakova, okrug Kirovsky.

Ako već imate svoj račun i karticu, lako možete dobiti još 8 dodatnih - za bilo koju osobu. Štoviše, uopće nije nužno da su rođaci - rekao je Gleb RUSIN, zaposlenik Baikalske banke Štedionice Rusije. - Glavno da im možete dati karticu i objasniti pravila korištenja. Da bi dobio ove kartice, vlasnik računa mora napisati zahtjev banci. Štoviše, na takvoj kartici postavljen je i limit potrošnje - za dan, tjedan, mjesec. Tako ćete moći kontrolirati da troškovi djeteta ne prelaze normu. Recimo 500 ili 1000 rubalja tjedno. U ovom slučaju, mnogi povezuju sa sobom funkciju "mobilne banke". Tada će se u ćeliju slati poruke o tome gdje, kada i koliko je novca potrošeno s kartice. Ako se nešto dogodilo - kartica se može blokirati. Također je važno da se takve kartice daju njihovim rođacima i prijateljima ne samo iz Irkutska, već iz bilo kojeg grada i sela u Rusiji i 130 zemalja svijeta gdje postoje bankomati.

Koliko košta prijenos telefonskog broja na novu adresu Čuo sam da sada možete zadržati svoj telefonski broj kada se preselite i ne plaćate više za priključak. Je li to istina?Irina Terentyeva, g. Novo-Lenino.

Tiskovna služba "Sibirtelecoma" rekla je našim novinama da je od 1. veljače tvrtka promijenila plaćanje za zadržavanje broja prilikom selidbe. Istina, to se može učiniti samo unutar jednog okruga grada (jedan ATS). Ranije se za prijenos broja na drugu adresu naplaćivalo 20% cijene priključka (u slučaju da je novo stanovanje opremljeno telefonima). S troškom veze od 5000 pretplatnika morali su platiti 1000 rubalja. Sada će građani Irkutska za istu uslugu platiti 819 rubalja. Smanjili su se i izdaci onih koji su se preselili u stan bez telefona. Do 1. veljače naplaćivali su im 2500 rubalja (50% troška priključka). Sada 1589 rubalja.

Kako se boriti protiv gripe U Irkutsku vlada epidemija prehlade i gripe. Svi okolo kišu. I ne želim se razboljeti. Što je bolje piti tijekom ove epidemije kako se ne bi zarazili? Alina Tatarnikova, g. Lisikha.

Glavni državni sanitarni liječnik Irkutske regije donio je posebnu rezoluciju u vezi sa SARS-om i gripom. Stručnjaci teritorijalne uprave Rospotrebnadzor u regiji Irkutsk sastavio dopis s preporukama za prevenciju tijekom ovog razdoblja. Stanovnicima Irkutska preporuča se piti kuru po vlastitom izboru: - antivirusni lijekovi: rimantadin, arbidol, oksalinska mast, interferon, influenzaferon, amiksin, cikloferon; , ginseng i multivitamini. U uputama za svaki od lijekova napisano je kako kako ih koristiti profilaktički i kako liječiti bolest. Ako možete sami odabrati lijek za prevenciju ARVI, onda za liječenje - uvijek pod vodstvom liječnika.! Kod prvih simptoma bolesti potrebno je potražiti liječničku pomoć pozivanjem liječnika kod kuće.

Nerijetko se dogodi da postoji samo jedna kartica, ali treba je drugom članu obitelji. Velike banke uvode uslugu u kojoj se izdaje ne samo glavna kartica, već i dodatna. Održavanje druge plastike je besplatno. Obje bankovne kartice vezane su za jedan račun, a vlasnik otvara pristup drugoj osobi od povjerenja.

Banka ne zahtijeva paket dokumenata, a klijent za kojeg je registriran duplikat mora predočiti samo putovnicu. Njegovo ime je naznačeno na nosaču, ima pravo podići novac s bankomata, platiti robu. U članku ćemo razmotriti prednosti i nedostatke takve usluge, kao i prijedloge velikih banaka u zemlji.

Duplikat kartice je klon glavne kartice, ali sa svojim brojem i pin kodom. Prilikom kupnje robe od dodatne plastike, novac se tereti s glavnog računa. Možete otvoriti na ime supružnika, djece i druge rodbine. Na glavnu karticu može se povezati nekoliko dodatnih klijenata. Vlasnik ima pravo postaviti ograničenja.

Osobe kojima je dopušteno korištenje glavne plastike nisu vlasnici glavnog računa, ne mogu pratiti transakcije na glavnom mediju, imaju pristup novcu, ali samo u onoj mjeri u kojoj ih je vlasnik dao, a za svoje odgovara banci. radnje na računu.

Formalno, duplikat se registrira na rodbinu ili prijatelja vlasnika računa, na njemu će biti naznačeni inicijali povjerenika, a za korištenje će se izdati pin kod. Ali kartica će biti registrirana na vlasnika računa, a sve transakcije bit će vezane uz njegovog operatera.

Glavni račun i njegove glavne karakteristike

Prilikom potpisivanja ugovora o pružanju usluga pruža se mogućnost otvaranja glavnog računa za klijenta. Korisnik može upravljati s tri valute na svom računu. Bez takvog računa u VTB-u nemoguće je koristiti niz bankovnih usluga, izdati obvezno zdravstveno osiguranje ili obavljati mjenjačke poslove.

Prilikom registracije glavnog računa možete dobiti cijeli niz usluga najvećih banaka u zemlji. Potrebno je samo spojiti se na sustav ili izvršiti određene radnje sa svog mobilnog telefona.

Ova se mogućnost obično nudi u slučajevima kada klijent:

- U poslovnici banke dobiva novu plastiku sa svojim inicijalima;

- Sklapa ugovor o kreditu;

- Polaže depozit.

Glavni račun omogućuje daljinsko upravljanje procesima: obavljanje online prijenosa, pretvaranje sredstava u stranu valutu.

Takav račun možete otvoriti u bilo kojem VTB uredu potpisivanjem sveobuhvatnog ugovora o pružanju usluga. Prema ugovoru, klijent ima pravo:

Takav račun možete otvoriti u bilo kojem VTB uredu potpisivanjem sveobuhvatnog ugovora o pružanju usluga.

Prema ugovoru, klijent ima pravo:

- Koristite plastiku u inozemstvu;

- Servisirano na bilo kojem bankomatu;

- Registrirajte se u VTB bankarskom sustavu;

- Primajte SMS obavijesti o transakcijama;

- Obavljajte transakcije u bilo koje vrijeme.

Glavni račun je složen proizvod koji uključuje račun u rubljama i stranim valutama. Oni su jednaki, ali rublje se obično koriste sve češće.

Osobitosti:

Značajke dodatnih kartica i pravila izdavanja

Izdavanje dodatne kartice je bonus.

Mogućnosti:

- Na poleđini upišite inicijale rođaka ili prijatelja;

- Uspostavite određena pravila korištenja;

- Dodajte potrebna ograničenja.

Broj dodatnih medija nije ograničen. Broj dodatnih kartica može biti do pet komada. Inicijator izdanja preuzima odgovornost za račun. Njegovo upravljanje povjereno je samo vlasniku glavnog prijevoznika. Mjesečni limit je opravdan ako se kartica izdaje za dijete.

Duplikati kartica izdaju se za debitne kartice, kao i za Social i instant izdavanje, ali ne i za Ruski svijet. Dobiti drugu kreditnu karticu i potrošiti posuđeni novac neće dopustiti pravila. Kupci tinejdžeri moraju imati vlastitu putovnicu.

Vanjska osoba može otvoriti duplikat za dijete samo nakon pristanka roditelja.

Usluge u različitim bankama

Provizija za podizanje gotovine i prijenos na drugi medij je niska. Da biste sklopili ugovor s VTB-om, morate napisati zahtjev i predati ga uredu, uz predočenje putovnice. Ponekad se usluge VTBcomplexa automatski povezuju prilikom izdavanja bankovne kartice, potrošačkog kredita iu drugim slučajevima.

Klijent VTB ima pravo otvoriti dodatne besplatne kartice s pojedinačnim brojem bez posebnog računa. Iznos ovisi o ponuđenom paketu usluga. Vezivanje se provodi na glavni nosač. Banka vam omogućuje otvaranje duplikata za rođake, prijatelje i poznanike. Zahtjev za izdavanje duplikata razmatra se oko pet radnih dana.

VTB paketi usluga uključuju:

- Classic: izdavanje standardnih medija;

- Zlatni: bonusi, dodatni bodovi, korisnik ne plaća uslugu;

- Platinum: sve pogodnosti ostalih paketa;

- VIP kartica: možete obnoviti limit i koristiti program Traveler Protection.

Proizvode i servisiraju plastiku u Sberbankezu 450 rubalja godišnje.

Dopuštena ograničenja:

- Dostupni mjesec dana, a zatim ih je potrebno ponovno instalirati;

- Postoje ograničenja za bezgotovinske transakcije;

- Ukupni limit za isplatu.

Osobitosti:

- Otvorite i održavajte račun besplatno;

- Nema provizije;

- Svugdje možete platiti kupnju plastičnom karticom;

- Povežite tarifu s osnovnim uslugama;

- Omogućuje pristup internetskom bankarstvu.

Valuta je korisna uglavnom na putovanjima. Svoj devizni račun možete dopuniti u poslovnici financijske institucije.

Izrada duplikata je siguran alat za optimizaciju i kontrolu obiteljskog budžeta.

Prednosti i nedostatci

Izdavanje i upravljanje duplikatima uključuje određene prednosti i nedostatke.

Prednosti:

- Smanjeni troškovi održavanja;

- Možete dati duplikat djeci postavljanjem ograničenja potrošnje i radnji;

- Ako supružnici posjeduju jedan tekući račun, proračun se dijeli transparentno i pravedno: praćenjem prometa vidi se na što se novac troši;

- Svi troškovi djeteta mogu se pratiti putem SMS-a;

- Utvrđeni limiti ažuriraju se svaki mjesec;

- Djetetu je osiguran novac za putovanja i trgovine, bez rezova;

- Možete sigurno platiti online;

- Vlasnik može kontrolirati troškove i postaviti potrebne limite;

- Moguće je smanjiti troškove godišnjeg održavanja.

Mane:

- Proizvod je registriran na jedan račun, neće biti moguće prenijeti novac za nadopunu;

- Duplikati se izdaju samo u uredu;

- Ne možete otvoriti drugi osobni račun;

- Kupovina se plaća iz duplikata, podiže se gotovina, ne vrše se međubankarski i bezgotovinski prijenosi.

Duplikati se izdaju samo za debitne kartice, ne i za kreditne kartice.

Najveće financijske institucije, prilikom izdavanja debitne plastike, nude dodatno osigurati prijevoznika s nižim kamatama i povoljnim uvjetima. Razmotrite prijedloge nekih ruskih banaka.

Značajke registracije plastike za dijete i supružnika

Jedan od roditelja preuzima inicijativu za izdavanje duplikata za dijete. Banka zahtijeva da se dostavi putovnica roditelja i rodni list djeteta. Nosiljka će uvijek dobro doći za školu, putovanja u inozemstvo, plaćanje robe, a roditelji će uvijek moći pratiti potrošnju, kao i postaviti limite ako dijete neočekivano odluči potrošiti veći iznos. Možete postaviti ograničenje podizanja gotovine s bankomata.

Prilikom izdavanja kartice djetetu od strane osobe izvana ili bake i djedova potrebna je suglasnost roditelja.

Zaposleni supružnik ima pravo supružniku koji ne radi dodijeliti sredstva i izdati joj duplikat uz određivanje limita. Obično možete podići fiksni iznos s bankomata dnevno. Supruga će također moći nadopuniti račun.

Morate platiti usluge i naknade. Mnogo je lakše otvoriti duplikat za supružnika ili čak dijete, vezan za jedan račun. Ova značajka omogućuje pažljivo praćenje svih troškova i postavljanje mjesečnog ograničenja korištenja duplikata. Kazna za nerazumno trošenje bit će postavljanje drugog i puno strožeg limita.

Bankovne kartice postupno zamjenjuju gotovinu, koja je odjednom postala nezgodna za nošenje u novčaniku, iako prije nije bilo drugih opcija. I nitko se nije bunio. Prva plastika za mnoge od nas bila je platna kartica koju su poslodavci izdavali na dobrovoljno-obveznoj osnovi. Sada se u džepovima i novčanicima građana čuvaju dvije ili više kartica, a njihov broj kod nekih ljudi doseže i deset, pa i više! A koliko kreditnih i debitnih kartica može imati jedan klijent u jednoj iu različitim bankama? Postoje li neki propisi za to? I, konačno, zašto nam treba toliko kartica, ako se sasvim moguće ograničiti na jednu debitnu i kreditnu? Shvatit ćemo!

Koliko debitnih kartica može imati jedan korisnik?

Bankovna ograničenja

Recimo odmah da ne postoje regulatorni dokumenti koji reguliraju broj instrumenata plaćanja po glavi stanovnika. U skladu s važećim zakonodavstvom, banka nema pravo odbiti klijentu otvaranje bankovnog računa, otvorite najmanje 10 računa. A budući da je kartica vezana uz račun, teoretski možete izdati više kartica odjednom u okviru postojeće ponude banke (različiti sustavi plaćanja, različite razine povlastica i sl.).

Čini se da ih možete rasporediti koliko god želite. Ovo je samo vaša želja, ništa više. Međutim, neke banke još uvijek nameću ograničenja broja debitnih kartica u jednoj ruci, na primjer, Sberbank vam omogućuje izdavanje samo jedne.

Takva su ograničenja određena samo internom politikom banke, ništa više.

Možda institucija dizajn mnogih kartica smatra znakom nemara, nepouzdanosti ili nemogućnosti kontrole svojih financija. Osim toga, banka može posumnjati da se veliki broj kartica koristi za pranje novca ili u poslovne svrhe. Potonje je, kao što znate, zabranjeno pojedincima pod prijetnjom blokade računa (a time i kartice) kod klijenta za kojeg se sumnja da se bavi poduzetničkom djelatnošću (primjerice, ako za svoje usluge primate uplate od različitih osoba).

Razlog može biti kartični račun. Kao što znate, takvu uslugu možete povezati s gotovo svakom debitnom karticom i ponekad ući u minus. Kao rezultat toga, obični instrument plaćanja pretvara se u sredstvo za zaduživanje, a ne znaju svi kako ih otplatiti na vrijeme.

Prednosti i nedostaci posjedovanja više kartica

Sada razmotrite sve prednosti i mane posjedovanja više debitnih kartica.

Veliki broj kartica u torbici nije uvijek dobar. I prvo što treba zapamtiti su provizije. Ne plaćamo ih samo za. Za ostale tarife, prosječna godišnja usluga je 500-700 rubalja. Pa izračunajte koliko će novca trebati za servisiranje velikog broja kartica.

Ali ti se troškovi mogu više nego isplatiti ako svaku plastiku iskoristite za maksimalnu korist. Na primjer, jedna kartica daje maksimalan povrat gotovine za kupnju u trgovinama, drugu je isplativije koristiti na benzinskim postajama (kao što dobivate 10% za kupnju goriva i 5% za jelo u restoranima, uključujući brzu hranu, i kafićima), na treći, novac će biti vraćen za račune za komunalne usluge, četvrti - najveći postotak depozita, peti - besplatni Card2Card prijenosi i mogućnost besplatne nadopune, i tako dalje.

Iako bi moglo imati smisla izdati jednu s maksimalnim skupom opcija, bonusa i privilegija (na primjer, ili - ima puno dobrih kartica) i poslužiti samo ovu plastiku. Prilikom odabira obratite pozornost na visinu naknade za uslugu i usporedite s drugim opcijama. Uz današnju ponudu, pronaći karticu s besplatnom ili shareware uslugom nije problem.

Još jedna nijansa je vaša regija prebivališta. Najpovoljnije mogućnosti kartičnih proizvoda nude one financijske institucije čija se predstavništva nalaze u velikim gradovima. Ako u vašem gradu, na primjer, nema bankomata iste Absolut banke, onda je teško razumno izdati njezinu karticu.

Podizanje gotovine s uređaja financijske organizacije treće strane dodatni je trošak u vidu kamata za isplatu. Svaka prednost će biti uzaludna nakon što izračunate troškove ovih provizija. Sama kartica se može naručiti online i dobiti poštom, ali treba li vam?

A glavna neugodnost je ogroman broj pin kodova koje morate zapamtiti. Neki upravo iz tog razloga postavljaju isti kod na sve svoje plastične kartice. Samo to, prvo, nije sigurno (ako izgubite torbicu, riskirate da ostanete bez svog novca odjednom), i, drugo, dovodi do ništa manje uvredljivih pogrešaka.

Evo jednog malog slučaja iz života jednog našeg autora.

Radim u dvije tvrtke i primam plaću za 2 kartice - Sberbank i Rosselkhozbank. Prva primljena kartica bila je Sberbank plastična. Sukladno tome, pin kod je zapamćen od nje. Kada sam dobio RSHB karticu, odlučio sam promijeniti pristupnu šifru u onu koju već znam i sjećam se. Sada zamislite situaciju. Isti dan očekujem primitak novca. Odem do bankomata RSHB i podignem plaću. Onda sam odlučio podići novac s druge kartice na bankomatu Sberbanke (srećom prolazim pored njega). Ubacujem karticu, biram pin, upisujem iznos za izdavanje. A onda mi odjednom bankomat daje alarmantno "nedovoljno sredstava". Kako to? Pouzdano znam da je prije samo sat vremena kolegica podigla plaću! Svi su dobili svoj novac na kartice. Zašto ih nemam? A onda odjednom u džepu zagunđa SMS-ka. Izvadim telefon, pročitam „Usluga u iznosu od 50 rubalja. odobren." Tada mi je počelo svitati da sam ubacio krivu karticu u uređaj. A novac je terećen za provjeru stanja na bankomatu treće strane. To je to.

Ali budimo pošteni. Često dobro dođe dodatna kartica. Na primjer:

- Konstantna online kupovina. Kako ne biste riskirali novac na glavnoj kartici, možete dobiti dodatnu posebno za online plaćanja. Najbolje da jest.

- Za putnike. Postoji takva vrsta karte -. Koristite je kao običnu karticu, ali pritom skupljate milje koje kasnije možete zamijeniti za pravu avionsku kartu. Osim milja, tu su i drugi bonusi raznih partnera banke.

- Za one koji žele uštedjeti nešto novca. Odabirom kartice s besplatnom uslugom i prikupljanjem kamate na stanje, možete je povremeno nadopunjavati kako biste akumulirali sredstva. Takva rezerva "za kišni dan" bit će vrlo korisna, pogotovo jer je uvijek pri ruci. Ali samo se kamata ovdje ne može nazvati visokom (iako neke kartice nude vrlo dobre kamate na stanje kartičnog računa ili na zasebnoj štednji). Bolje je otvoriti standardni depozit po višoj stopi.

- Za ljubitelje bezgotovinskog plaćanja. Postoji kategorija ljudi koji su izgubili naviku nošenja novca u novčaniku. To je razumljivo - zašto brojati traženi iznos i preračunavati promjenu, ako možete platiti mnogo puta brže. Takvim se građanima preporučuje otvaranje plastičnih kartica s povratom novca. Prilikom svakodnevne kupovine dio novca možete vratiti na svoj kartični račun.

- Za slobodnjake. Ljudi koji zarađuju na internetu znaju da im podizanje novca na kartice pojede dio zarade. Štoviše, ovaj dio ispada prilično impresivan - do 8%. Ovdje se preporuča otvoriti karticu samog platnog sustava putem koje je moguće povlačenje zarađenih sredstava. Tada će račun elektroničkog novčanika biti jednak računu kartice, plaćajući kojom nećete izgubiti ni lipe. Vlastite kartice izdaju WebMoney, Qiwi i Yandex.Money.

- Za članove obitelji. Na glavnom računu LINK možete otvoriti nekoliko dodatnih kartica (obično besplatno) i podijeliti ih članovima obitelji. Za svaku plastiku možete postaviti ograničenja maksimalnog iznosa dnevne potrošnje i kontrolirati kretanje svih računa sa svog osobnog online računa ().

Kao i uvijek, ima dosta argumenata za i protiv. Stoga je konačna odluka, kao i uvijek, vaša. Koliko je potrebno da imate više kartica? I je li moguće pojednostaviti svoj život smanjenjem njihovog broja?

Koliko kreditnih kartica može imati jedan korisnik?

Rizici dužnika

Razgovarajmo sada o kreditnim karticama. Znam nekoliko ljudi koji imaju 3-4 kartice različitih banaka i s različitim kreditnim limitima. Koristeći se pravilno, gotovo stalno koriste novac banke, i to potpuno besplatno.

S jedne strane, prednosti su očite. A s druge? Uostalom, ispada da je čovjek gotovo uvijek dužan bankama – prvo jednoj, pa drugoj. I tako u krug. Ali u jednom trenutku ovaj krug će se morati prekinuti. Ali kako to učiniti, ako jednostavno nema vlastitog novca, stalno ih nema dovoljno? Ispada prava zamka iz koje je teško pobjeći.

U idealnom slučaju, ne biste trebali imati više od jedne kreditne kartice s pristojnim limitom. Pritom je poželjno odabrati i neke dodatne bonuse. Na primjer, isti povrat novca. Nakon što ste ispunili razdoblje počeka (u daljnjem tekstu - LP), ne samo da ćete moći besplatno posuditi od banke, već i vratiti dio novca u stvarnim rubljima ili bonusima.

Inače, trajanje LP-a jedan je od najvažnijih parametara po kojima trebate odabrati kreditnu karticu. Nema toliko kartica s velikim LP-om, ali to su: Alfa-Bank, Post Bank, Ural Bank for Reconstruction and Development (UBRD). Detaljne recenzije svake od kartica možete pronaći na našoj web stranici pomoću gornjih poveznica.

S velikim brojem kreditnih kartica iskušenja je više. Čini se da njima možete kompetentno manipulirati, ali u jednom trenutku promašite situaciju, postaje beznadna. Duboko u dugovima, a kamate su prilično velike. Osim toga, lako se zabuniti u nekoliko kartica i propustiti važan datum plaćanja (govorimo o ili o potpunoj otplati duga prije isteka roka plaćanja - datuma plaćanja). Za pravovremenu otplatu dugova u počeku (a to je nužan uvjet da banka besplatno koristi posuđeni novac) morat ćete voditi račune - jeste li spremni na to?

Bankovna ograničenja

Prilikom izdavanja kredita, banke se vode svojim politikama i klijentom. Prije izdavanja kreditne kartice, banka će se upoznati s kreditnom poviješću (u daljnjem tekstu: KI) podnositelja zahtjeva, koja će vam puno toga reći: o trenutnim kašnjenjima, o klijentu (omjer prihoda i trenutnog duga) i o drugim nijansama vaše "kreditne i financijske biografije" (koje se mogu naći u CI, pogledajte članak ""). Na temelju rezultata ove provjere klijentu se odobrava određeni iznos kreditnog limita (ne više od maksimalnog iznosa prema postojećem tarifnom planu) ili se odbija.

Zanimljivo je da dodijeljeni limit na kartici, čak i ako ga ne koristite, izravno utječe na iznos vašeg duga. Stoga se preporuča zatvoriti neiskorištene kreditne kartice kako bi se povećale šanse za odobrenje kod podnošenja zahtjeva za novi kredit ili kreditnu karticu u bilo kojoj banci.

Razmotrimo sada koliko kreditnih kartica može imati jedan klijent na primjeru nekih banaka.

- Sberbank, Home Credit Bank, Rosbank, Rusfinance Bank, UBRD ne izdaju više od jedne kreditne kartice po osobi.

- Moskovska banka, Citibank, dopušteno je izdati dvije kreditne kartice

- Tri ili više kartica mogu se izdati u MTS banci, Raiffeisenbank, Avangard, OTP banci, Renaissance Credit, Alfa-Bank, Tinkoff banci (1 glavna i 5 dodatnih uz glavni račun) i nizu drugih financijskih institucija.

Sažmimo. Možete dobiti koliko god želite debitnih kartica. Iako u jednoj banci, ali u različitim. Ograničeni ste samo ekspeditivnošću i internom politikom banke. Odaberite opcije koje su vam najbolje i koristite ih sa zadovoljstvom.

Što se tiče kreditnih kartica, tu treba biti oprezan u svemu – pametno koristiti kredit, držati se počeka, ne propustiti datume obveznih plaćanja itd. Broj kreditnih kartica banka može ograničiti, na temelju svoje interne politike i vaše kreditne sposobnosti, bolje je te podatke saznati izravno od kreditne institucije. A ukupan broj kreditnih kartica zaprimljenih u raznim bankama ograničen je samo kreditnom sposobnošću klijenta koju provjerava svaka banka prilikom izdavanja prve/sljedeće kartice.