एक Sberbank कार्ड का डुप्लिकेट, एक खाते के लिए दो या अधिक कार्ड: यह कैसे काम करता है, लाभ, कैसे खोलें, सीमाएं और प्रतिबंध। डेबिट कार्ड दो कार्ड के लिए एक खाता

बड़े बैंकों ने एक ऐसी सेवा शुरू की है जिसमें वे न केवल वीज़ा क्लासिक और मास्टरकार्ड सिस्टम का प्लास्टिक भुगतान कार्ड जारी करते हैं, बल्कि एक अतिरिक्त कार्ड भी जारी करते हैं। दूसरे कार्ड में मुफ्त सेवा या उससे कम है। जो भी हो, यह मालिक के खाते से जुड़ा होता है और पूरी तरह से उस पर निर्भर होता है। हमें ऐसे कार्ड की आवश्यकता क्यों है जो मुख्य कार्ड की नकल करता हो, उसी चालू खाते से जुड़ा हो? क्या इसे बनाना समझ में आता है? क्या मुझे दूसरा कार्ड खोलने के लिए बैंक की प्रस्तावित सेवा से सहमत होना चाहिए?

अक्सर पति-पत्नी या परिवार के सदस्यों को इस स्थिति का सामना करना पड़ता है कि केवल एक प्लास्टिक कार्ड होता है, लेकिन दो लोगों को एक ही समय में इसकी आवश्यकता होती है। क्या करें?

समाधान सरल है - एक खाते के लिए दो कार्ड ऑर्डर करें। दोनों को एक बैंक खाते में जारी किया जाएगा, जिसका मालिक एक अतिरिक्त कार्ड खोलकर अधिकृत व्यक्तियों तक इसकी पहुंच खोलता है। दस्तावेजों का एक पैकेज एकत्र करने की आवश्यकता नहीं है, केवल उस व्यक्ति का पासपोर्ट प्रस्तुत करना आवश्यक है जिसके लिए क्रेडिट कार्ड पंजीकृत है। डुप्लिकेट अपना नाम दिखाता है, और व्यक्ति एटीएम से पैसे प्राप्त करता है और स्टोर और आउटलेट में सामान के लिए भुगतान करता है, यदि आवश्यक हो, तो पहचान के लिए पासपोर्ट दिखाता है।

क्लाइंट के उसी चालू खाते के लिए यह वही प्लास्टिक कार्ड है जो मुख्य कार्ड है। इसे मालिक के साथ पंजीकृत होने की आवश्यकता नहीं है। एक अतिरिक्त कार्ड, यदि वांछित है, तो जीवनसाथी (पत्नी), बच्चों, रिश्तेदारों, व्यक्तियों के नाम पर खोला जा सकता है, जिन्हें खाते में धन का उपयोग करने का अधिकार दिया गया है। यदि मालिक उन्हें पूरी तरह से निपटाने का अधिकार नहीं देता है, तो उसे प्रतिबंध स्थापित करने का अधिकार है।

महत्वपूर्ण। एक खाते से असीमित संख्या में अतिरिक्त खाते जोड़े जा सकते हैं।

अतिरिक्त कार्ड कैसे काम करता है

चूंकि सभी व्यक्ति जिन पर यह जारी किया गया है, उनके पास चालू खाता नहीं है, वे मुख्य कार्ड पर संचालन को नियंत्रित नहीं करते हैं। उनके पास केवल धन तक पहुंच है, और तब भी प्रदान की गई राशि में। यदि Sberbank के मुख्य कार्ड के मालिक ने अपनी पत्नी के लिए एक अतिरिक्त कार्ड खोला और सीमा सीमित कर दी, तो वह केवल आवंटित राशि खर्च कर सकती है।

डुप्लीकेट, निश्चित रूप से, उस व्यक्ति का है जिसके आद्याक्षर प्लास्टिक पर हैं। उसे लेनदेन के लिए पिन कोड के बारे में भी सूचित किया जाता है। लेकिन प्लास्टिक कार्ड, वैसे भी, उस व्यक्ति के पास पंजीकृत होता है जिसके पास खाता है। आखिरकार, सभी ऑपरेशन उसके व्यक्तिगत खाते से जुड़े हुए हैं, और यह मालिक है जो बैंक के लिए जिम्मेदार है।

एक अतिरिक्त Sberbank डेबिट कार्ड खोलकर, पूरा परिवार बिना बजट साझा किए और रखरखाव पर बचत किए बिना बैंक खाते का उपयोग करता है। इस मामले में, परिवार के सदस्यों में से एक के पास मुख्य है, और बाकी के पास डुप्लिकेट हैं।

इस व्यवस्था से आपको क्या लाभ?

- वर्ष के लिए बैंकिंग सेवाओं की लागत परिवार के सभी सदस्यों के लिए मुख्य कार्ड की सेवा करते समय की तुलना में बहुत कम होगी।

- आप एक दिन की निकासी सीमा निर्धारित करके बच्चों के लिए डुप्लीकेट खोल सकते हैं।

- एक चालू खाते के मालिक होने पर, पति-पत्नी के बीच का बजट निष्पक्ष रूप से विभाजित हो जाता है और पारदर्शी हो जाता है: यह उन सभी कार्डों के लेन-देन से स्पष्ट होता है जहां पैसा गया था।

महत्वपूर्ण। Sberbank ग्राहकों को अतिरिक्त कार्ड जारी करने के लिए अनुकूल परिस्थितियों की पेशकश करता है: पहले वर्ष के लिए जारी करने और सर्विसिंग की लागत 450 रूबल है, बाद के सभी वर्षों के लिए, 300 रूबल, और एक मुख्य प्लास्टिक के लिए अतिरिक्त कार्ड की संख्या सीमित नहीं है।

Sberbank में एक अतिरिक्त कार्ड खोलने के चरण

राज्य संगठनों के ग्राहक Sberbank में अतिरिक्त कार्ड के लिए कैसे आवेदन कर सकते हैं? ऐसा करने के लिए, यह आवश्यक है कि अधिकृत व्यक्ति की आयु 18 वर्ष हो, और रिश्तेदार की आयु कम से कम 14 वर्ष हो, अर्थात। उसके पास पासपोर्ट होना चाहिए। इसके लिए रूसी नागरिकता की आवश्यकता नहीं है। 10 से 14 वर्ष की आयु के बच्चों को मुख्य करीबी रिश्तेदार - माता-पिता या अभिभावक से जुड़ा एक अतिरिक्त कार्ड जारी करने की अनुमति है। एक बाहरी व्यक्ति अपने माता-पिता की लिखित सहमति प्राप्त करने के बाद, बच्चे के नाम पर एक अतिरिक्त खाता खोलता है।

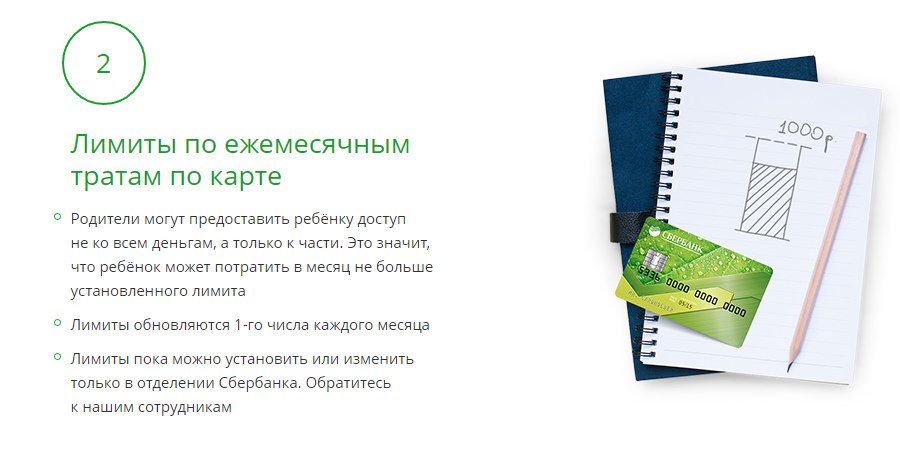

माता-पिता बच्चे के लिए एक अतिरिक्त अवसर खोलते हैं जो उपयोगी अवसर प्रदान करता है। सबसे पहले, वह नकद के बजाय कार्ड से भुगतान करता है। इसलिए ऑनलाइन या दुकानों में खरीदारी करना सुरक्षित है। दूसरे, एसएमएस संदेश प्राप्त करके लेनदेन की निगरानी की जा सकती है। तीसरा, अतिरिक्त कार्ड का अपना खाता नहीं होता है, और माता-पिता हमेशा अपने शेष राशि की स्थिति के अनुसार अपने बच्चों की खरीदारी के बारे में पता लगाते हैं। चौथा, बच्चे को सभी साधनों तक पहुँच देना आवश्यक नहीं है। आप प्रतिबंध लगा सकते हैं ताकि वह वांछित से अधिक खर्च न करे। बच्चे के लिए निर्धारित सीमा मासिक रूप से अपडेट की जाती है। वे बच्चे के लिए पासपोर्ट और बच्चे के जन्म प्रमाण पत्र के साथ, Sberbank की शाखा में बच्चे के लिए एक कार्ड जारी करते हैं। अतिरिक्त कार्ड जारी करने में तीन दिन से दो सप्ताह तक का समय लगता है। बैंक कर्मचारी फोन कॉल या एसएमएस द्वारा इसकी तैयारी के बारे में सूचित करेंगे। यह माता-पिता को जारी किया जाता है।

परिवार के अन्य सदस्यों या विश्वसनीय व्यक्तियों को रिहा करने के लिए:

- उस बैंक शाखा से संपर्क करें जहां मुख्य कार्ड और खाता खोला गया है;

- परिवार या ट्रस्टी के किसी व्यक्ति के लिए एक अतिरिक्त खोलने के अनुरोध के साथ एक आवेदन भरें;

- जारी कार्ड प्राप्त करने के लिए, उस व्यक्ति के साथ आएं जिसके लिए डुप्लीकेट जारी किया गया है।

Sberbank के एक अतिरिक्त कार्ड से भुगतान और नकद निकासी पर किन सीमाओं और प्रतिबंधों की अनुमति है

महत्वपूर्ण। मुख्य कार्ड के मालिक के विवेक पर डुप्लिकेट से किए गए संचालन की सीमा निर्धारित करता है:

- 1 महीने की अवधि के लिए अतिरिक्त कार्ड से एटीएम के माध्यम से पैसे निकालने की सीमा सीमित है।

- उसी अवधि के लिए, खरीद के लिए गैर-नकद भुगतान की सीमा निर्धारित की गई है।

- टर्मिनल के माध्यम से नकद प्राप्त करने और समान अवधि के लिए गैर-नकद खरीद के लिए कार्ड से भुगतान के लिए एक सामान्य सीमा निर्धारित की गई है।

Sberbank और अन्य बैंकिंग संगठनों के ग्राहकों के अनुसार, अतिरिक्त कार्ड जारी करना परिवार के बजट को प्रबंधित करने, पूरे वर्ष बैंकिंग सेवाओं पर बचत करने और मुख्य शेष राशि से लेनदेन की निगरानी के लिए एक सुविधाजनक और सुरक्षित उपकरण है।

मेरे पास एक बैंक खाता है, मैं वीज़ा प्लास्टिक कार्ड का उपयोग करके एटीएम के माध्यम से पैसे निकालता हूं। बहुत आराम से। लेकिन मैं उसी खाते में एक और कार्ड लाना चाहता हूं और अपनी बेटी को देना चाहता हूं ताकि वह खुद पैसे निकाल सके। क्या ऐसा करना संभव है?अनास्तासिया पर्म्याकोवा, किरोव्स्की जिला।

यदि आपके पास पहले से ही अपना खाता और कार्ड है, तो आप किसी भी व्यक्ति के लिए आसानी से 8 अतिरिक्त कार्ड प्राप्त कर सकते हैं। इसके अलावा, यह बिल्कुल भी आवश्यक नहीं है कि वे रिश्तेदार हों, - रूस के बचत बैंक के बैकाल बैंक के एक कर्मचारी ग्लीब रुसिन ने कहा। - मुख्य बात यह है कि आप उन्हें कार्ड दे सकते हैं और उपयोग के नियम समझा सकते हैं। इन कार्डों को प्राप्त करने के लिए खाताधारक को बैंक को एक आवेदन पत्र लिखना होगा। इसके अलावा, ऐसे कार्ड पर खर्च करने की सीमा भी निर्धारित की जाती है - एक दिन, एक सप्ताह, एक महीने के लिए। इस प्रकार, आप यह नियंत्रित करने में सक्षम होंगे कि बच्चे के खर्च मानक से अधिक न हों। मान लीजिए कि एक सप्ताह में 500 या 1000 रूबल। इस मामले में, कई लोग खुद को "मोबाइल बैंक" फ़ंक्शन से जोड़ते हैं। फिर कार्ड से कहां, कब और कितना पैसा खर्च किया गया, इसके बारे में सेल को मैसेज भेजा जाएगा। अगर कुछ हुआ - कार्ड को ब्लॉक किया जा सकता है। यह भी महत्वपूर्ण है कि ऐसे कार्ड उनके रिश्तेदारों और दोस्तों को न केवल इरकुत्स्क से दिए जाते हैं, बल्कि रूस के किसी भी शहर और गांव और दुनिया के 130 देशों में जहां एटीएम हैं।

फ़ोन नंबर को नए पते पर स्थानांतरित करने में कितना खर्च होता है मैंने सुना है कि अब आप चलते समय अपना फ़ोन नंबर रख सकते हैं और कनेक्शन के लिए फिर से भुगतान नहीं कर सकते हैं। क्या यह सच है?इरीना टेरेंटेवा, मिस्टर नोवो-लेनिनो।

"Sibirtelecom" की प्रेस सेवा ने हमारे अखबार को बताया कि 1 फरवरी से कंपनी ने चलते समय नंबर रखने के लिए भुगतान बदल दिया। सच है, यह शहर के केवल एक जिले (एक एटीएस) के भीतर ही किया जा सकता है। पहले, कनेक्शन की कीमत का 20% एक नंबर को दूसरे पते पर स्थानांतरित करने के लिए लिया जाता था (इस घटना में कि नया आवास टेलीफोन से सुसज्जित है)। 5,000 ग्राहकों की कनेक्शन लागत के साथ 1,000 रूबल का भुगतान करना पड़ा। अब इरकुत्स्क के लोग उसी सेवा के लिए 819 रूबल का भुगतान करेंगे। बिना टेलीफोन के एक अपार्टमेंट में रहने वालों का खर्च भी कम हो गया। 1 फरवरी तक, उनसे 2,500 रूबल (कनेक्शन लागत का 50%) लिया जाता था। अब 1589 रूबल।

फ्लू से कैसे लड़ें इरकुत्स्क में, सर्दी और फ्लू की महामारी है। आसपास हर कोई छींक रहा है। और मैं बीमार नहीं होना चाहता। इस महामारी के दौरान पीने के लिए बेहतर क्या है ताकि संक्रमित न हो? अलीना तातारनिकोवा, मिस्टर लिशिखा।

सार्स और इन्फ्लूएंजा के संबंध में इरकुत्स्क क्षेत्र के लिए मुख्य राज्य सेनेटरी डॉक्टर द्वारा एक विशेष प्रस्ताव अपनाया गया था। रोस्पोट्रेबनादज़ोरइरकुत्स्क क्षेत्र में इस अवधि के दौरान रोकथाम के लिए सिफारिशों के साथ एक ज्ञापन संकलित किया। इरकुत्स्क निवासियों को अपनी पसंद का एक कोर्स पीने की सलाह दी जाती है: - एंटीवायरल दवाएं: रिमांटाडाइन, आर्बिडोल, ऑक्सालिन मरहम, इंटरफेरॉन, इन्फ्लुएंजाफेरॉन, एमिक्सिन, साइक्लोफेरॉन; , जिनसेंग, और मल्टीविटामिन। प्रत्येक दवा के निर्देशों में, यह लिखा गया है कि कैसे उन्हें रोगनिरोधी रूप से उपयोग करने के लिए और बीमारी का इलाज कैसे करें। यदि आप एआरवीआई को रोकने के लिए स्वयं दवा चुन सकते हैं, तो उपचार के लिए - हमेशा डॉक्टर के मार्गदर्शन में।! रोग के पहले लक्षणों पर, घर पर डॉक्टर को बुलाकर चिकित्सा सहायता लेना आवश्यक है।

अक्सर ऐसा होता है कि एक ही कार्ड होता है, लेकिन परिवार के दूसरे सदस्य को इसकी जरूरत होती है। बड़े बैंक एक ऐसी सेवा शुरू कर रहे हैं जिसमें न केवल मुख्य कार्ड जारी किया जाता है, बल्कि एक अतिरिक्त कार्ड भी जारी किया जाता है। दूसरे प्लास्टिक का रखरखाव निःशुल्क है। दोनों बैंक कार्ड एक खाते से जुड़े होते हैं, और मालिक एक विश्वसनीय व्यक्ति के लिए दूसरे तक पहुंच खोलता है।

बैंक को दस्तावेजों के पैकेज की आवश्यकता नहीं है, और जिस ग्राहक के लिए एक डुप्लिकेट पंजीकृत है, उसे केवल एक पासपोर्ट प्रस्तुत करना होगा। उसका नाम वाहक पर इंगित किया गया है, उसे एटीएम से पैसे निकालने, माल का भुगतान करने का अधिकार है। लेख में, हम ऐसी सेवा के फायदे और नुकसान के साथ-साथ देश के बड़े बैंकों के प्रस्तावों पर विचार करेंगे।

डुप्लीकेट कार्ड मुख्य कार्ड का क्लोन होता है, लेकिन उसका अपना नंबर और पिन कोड होता है। अतिरिक्त प्लास्टिक से सामान खरीदते समय मुख्य खाते से पैसा डेबिट किया जाता है। आप जीवनसाथी, बच्चों और अन्य रिश्तेदारों के नाम से खोल सकते हैं। कई अतिरिक्त ग्राहकों को मुख्य कार्ड से जोड़ा जा सकता है। मालिक को प्रतिबंध लगाने का अधिकार है।

जिन लोगों को मुख्य प्लास्टिक का उपयोग करने की अनुमति है, वे मुख्य खाते के मालिक नहीं हैं, मुख्य माध्यम पर लेन-देन का पालन नहीं कर सकते हैं, उनके पास पैसे तक पहुंच है, लेकिन केवल उस सीमा तक जो मालिक ने उन्हें प्रदान किया है, और वह अपने लिए बैंक के प्रति जिम्मेदार है। खाता क्रियाएं।

औपचारिक रूप से, खाताधारक के रिश्तेदारों या किसी मित्र के लिए एक डुप्लिकेट पंजीकृत किया जाता है, उस पर ट्रस्टी के आद्याक्षर का संकेत दिया जाएगा, और उपयोग के लिए एक पिन कोड जारी किया जाएगा। लेकिन कार्ड खाते के मालिक के पास पंजीकृत होगा, और सभी लेनदेन उसके वाहक से जुड़े होंगे।

मास्टर खाता और इसकी मुख्य विशेषताएं

सेवा अनुबंध पर हस्ताक्षर करते समय क्लाइंट के लिए मास्टर खाता खोलने का अवसर प्रदान किया जाता है। उपयोगकर्ता अपने खाते पर तीन मुद्राओं का प्रबंधन कर सकता है। वीटीबी के साथ इस तरह के खाते के बिना, बैंक सेवाओं की एक श्रृंखला का उपयोग करना, अनिवार्य चिकित्सा बीमा जारी करना या विदेशी मुद्रा लेनदेन करना असंभव है।

मास्टर खाता पंजीकृत करते समय, आप देश के सबसे बड़े बैंकों से सेवाओं की पूरी श्रृंखला प्राप्त कर सकते हैं। आपको केवल सिस्टम से कनेक्ट करने या अपने मोबाइल फोन से कुछ संचालन करने की आवश्यकता है।

यह अवसर आमतौर पर उन मामलों में दिया जाता है जहां ग्राहक:

- एक बैंक शाखा में अपने आद्याक्षर के साथ एक नया प्लास्टिक प्राप्त करता है;

- एक ऋण समझौता समाप्त करता है;

- जमा करता है।

मास्टर खाता प्रक्रियाओं को दूरस्थ रूप से प्रबंधित करना संभव बनाता है: ऑनलाइन स्थानान्तरण करें, धन को विदेशी मुद्रा में परिवर्तित करें।

आप एक व्यापक सेवा समझौते पर हस्ताक्षर करके किसी भी वीटीबी कार्यालय में ऐसा खाता खोल सकते हैं। समझौते के अनुसार, ग्राहक का अधिकार है:

आप एक व्यापक सेवा समझौते पर हस्ताक्षर करके किसी भी वीटीबी कार्यालय में ऐसा खाता खोल सकते हैं।

समझौते के अनुसार, ग्राहक का अधिकार है:

- विदेशों में प्लास्टिक का प्रयोग करें;

- किसी भी एटीएम में सेवित;

- वीटीबी बैंकिंग सिस्टम में रजिस्टर करें;

- लेनदेन के बारे में एसएमएस सूचनाएं प्राप्त करें;

- किसी भी समय लेनदेन करें।

मास्टर खाता एक जटिल उत्पाद है जिसमें एक रूबल और विदेशी मुद्रा खाता शामिल है। वे समान हैं, लेकिन रूबल आमतौर पर अधिक से अधिक बार उपयोग किए जाते हैं।

ख़ासियतें:

अतिरिक्त कार्ड की विशेषताएं और नियम जारी करना

एक अतिरिक्त कार्ड जारी करना एक बोनस है।

क्षमताएं:

- पीठ पर, रिश्तेदारों या दोस्तों के आद्याक्षर दर्ज करें;

- उपयोग के कुछ नियम स्थापित करें;

- आवश्यक सीमाएँ जोड़ें।

अतिरिक्त मीडिया की संख्या सीमित नहीं है। अतिरिक्त कार्डों की संख्या पांच टुकड़ों तक हो सकती है। रिलीज सर्जक खाते की जिम्मेदारी लेता है। इसका प्रबंधन केवल मुख्य वाहक के मालिक को सौंपा जाता है। यदि बच्चे के लिए कार्ड जारी किया जाता है तो मासिक सीमा उचित है।

डुप्लिकेट कार्ड डेबिट कार्ड के साथ-साथ सामाजिक और तत्काल जारी करने के लिए जारी किए जाते हैं, लेकिन रूसी दुनिया के लिए नहीं। दूसरा क्रेडिट कार्ड प्राप्त करें और उधार के पैसे खर्च करने से नियमों की अनुमति नहीं मिलेगी। किशोर ग्राहकों के पास अपना पासपोर्ट होना चाहिए।

कोई बाहरी व्यक्ति अपने माता-पिता की सहमति प्रस्तुत करने के बाद ही बच्चे के लिए डुप्लीकेट खोल सकता है।

विभिन्न बैंकों में सेवाएं

नकद निकासी और दूसरे माध्यम में स्थानान्तरण के लिए कमीशन कम है। वीटीबी के साथ एक समझौते को समाप्त करने के लिए, आपको एक आवेदन लिखना होगा और इसे कार्यालय में जमा करना होगा, साथ ही अपना पासपोर्ट भी प्रस्तुत करना होगा। कभी-कभी बैंक कार्ड, उपभोक्ता ऋण, और अन्य मामलों में जारी करते समय VTBcomplex सेवाएं स्वचालित रूप से जुड़ जाती हैं।

एक वीटीबी क्लाइंट को एक अलग खाते के बिना एक व्यक्तिगत नंबर के साथ अतिरिक्त मुफ्त कार्ड खोलने का अधिकार है। राशि प्रदान किए गए सेवा पैकेज पर निर्भर करती है। मुख्य वाहक के लिए बाध्यकारी किया जाता है। बैंक आपको रिश्तेदारों, दोस्तों और परिचितों के लिए डुप्लीकेट खोलने की अनुमति देता है। डुप्लिकेट जारी करने के आवेदन पर लगभग पांच व्यावसायिक दिनों के लिए विचार किया जाता है।

वीटीबी सेवा पैकेज में शामिल हैं:

- क्लासिक: मानक मीडिया जारी करना;

- गोल्डन: बोनस, अतिरिक्त अंक, उपयोगकर्ता सेवा के लिए भुगतान नहीं करता है;

- प्लेटिनम: अन्य पैकेजों के सभी लाभ;

- वीआईपी कार्ड: आप सीमा को नवीनीकृत कर सकते हैं और यात्री सुरक्षा कार्यक्रम का उपयोग कर सकते हैं।

वे Sberbankez में प्रति वर्ष 450 रूबल प्लास्टिक का उत्पादन और सेवा करते हैं।

अनुमत सीमाएं:

- एक महीने के लिए उपलब्ध है, फिर उन्हें पुनः स्थापित करने की आवश्यकता है;

- गैर-नकद लेनदेन पर प्रतिबंध हैं;

- कैश आउट करने की कुल सीमा।

ख़ासियतें:

- मुफ्त में खाता खोलें और बनाए रखें;

- कोई कमीशन नहीं है;

- आप प्लास्टिक कार्ड से हर जगह खरीदारी के लिए भुगतान कर सकते हैं;

- टैरिफ को बुनियादी सेवाओं से जोड़ें;

- ऑनलाइन बैंकिंग तक पहुंच प्रदान करता है।

मुद्रा मुख्य रूप से यात्रा करते समय उपयोगी होती है। आप किसी वित्तीय संस्थान की शाखा में अपने विदेशी मुद्रा खाते की भरपाई कर सकते हैं।

परिवार के बजट को अनुकूलित और नियंत्रित करने के लिए डुप्लिकेट बनाना एक सुरक्षित उपकरण है।

फायदे और नुकसान

डुप्लिकेट जारी करने और प्रबंधित करने में कुछ पेशेवरों और विपक्ष शामिल हैं।

लाभ:

- कम रखरखाव लागत;

- आप खर्च और कार्यों की सीमा निर्धारित करके बच्चों को डुप्लीकेट दे सकते हैं;

- यदि पति या पत्नी के पास एक चालू खाता है, तो बजट को पारदर्शी और निष्पक्ष रूप से विभाजित किया जाता है: लेन-देन का पालन करके, आप देख सकते हैं कि पैसा किस पर खर्च किया गया है;

- बच्चे के सभी खर्चों को एसएमएस के जरिए ट्रैक किया जा सकता है;

- स्थापित सीमाएं हर महीने अपडेट की जाती हैं;

- बच्चे को यात्रा और दुकानों के लिए बिना कटौती के पैसे दिए जाते हैं;

- आप सुरक्षित रूप से ऑनलाइन भुगतान कर सकते हैं;

- मालिक खर्चों को नियंत्रित कर सकता है और आवश्यक सीमाएँ निर्धारित कर सकता है;

- वार्षिक रखरखाव की लागत को कम करना संभव है।

कमियां:

- उत्पाद एक खाते में पंजीकृत है, पुनःपूर्ति के लिए धन हस्तांतरित करना संभव नहीं होगा;

- डुप्लिकेट केवल कार्यालय में जारी किए जाते हैं;

- आप दूसरा व्यक्तिगत खाता नहीं खोल सकते;

- डुप्लिकेट से खरीदारी का भुगतान किया जाता है, नकद वापस ले लिया जाता है, इंटरबैंक और गैर-नकद हस्तांतरण नहीं किया जाता है।

डुप्लिकेट केवल डेबिट कार्ड के लिए जारी किए जाते हैं, क्रेडिट कार्ड के लिए नहीं।

सबसे बड़े वित्तीय संस्थान, डेबिट प्लास्टिक जारी करते समय, अतिरिक्त रूप से कम ब्याज दरों और अनुकूल परिस्थितियों के साथ एक वाहक प्रदान करने की पेशकश करते हैं। कुछ रूसी बैंकों के प्रस्तावों पर विचार करें।

एक बच्चे और एक पति या पत्नी के लिए प्लास्टिक के पंजीकरण की विशेषताएं

माता-पिता में से एक बच्चे के लिए डुप्लीकेट जारी करने की पहल करता है। बैंक को माता-पिता का पासपोर्ट और बच्चे का जन्म प्रमाण पत्र प्रदान करना आवश्यक है। कैरियर हमेशा स्कूल, विदेश यात्राओं, सामानों के भुगतान के लिए काम आएगा, और माता-पिता हमेशा खर्च को ट्रैक करने में सक्षम होंगे, साथ ही यदि बच्चा अप्रत्याशित रूप से काफी राशि खर्च करने का फैसला करता है तो सीमा निर्धारित करता है। आप एटीएम से नकद निकासी की सीमा निर्धारित कर सकते हैं।

किसी बाहरी व्यक्ति या दादा-दादी द्वारा किसी बच्चे को कार्ड जारी करते समय, माता-पिता की सहमति आवश्यक है।

एक कामकाजी पति या पत्नी को एक गैर-कामकाजी पति या पत्नी को धन आवंटित करने का अधिकार है और एक सीमा निर्धारित करके उसे डुप्लिकेट जारी करने का अधिकार है। आप आमतौर पर प्रति दिन एटीएम से एक निश्चित राशि निकाल सकते हैं। पत्नी भी खाते को फिर से भर सकेगी।

आपको सेवाओं और शुल्क के लिए भुगतान करना होगा। एक खाते से बंधे जीवनसाथी या बच्चे के लिए भी डुप्लीकेट खोलना बहुत आसान है। यह सुविधा आपको सभी खर्चों को ध्यान से ट्रैक करने और डुप्लिकेट के उपयोग पर मासिक सीमा निर्धारित करने की अनुमति देती है। अनुचित खर्च की सजा एक और और बहुत अधिक कठोर सीमा की स्थापना होगी।

बैंक कार्ड धीरे-धीरे नकदी की जगह ले रहे हैं, जो अचानक एक बटुए में ले जाने के लिए असुविधाजनक हो गया, हालांकि पहले कोई अन्य विकल्प नहीं थे। और किसी ने शिकायत नहीं की। हम में से कई लोगों के लिए पहला प्लास्टिक एक वेतन कार्ड था, जिसे नियोक्ता स्वैच्छिक-अनिवार्य आधार पर जारी करते थे। अब, नागरिकों की जेब और पर्स में, दो या दो से अधिक कार्ड जमा हो जाते हैं, और कुछ लोगों में उनकी संख्या दस या उससे भी अधिक तक पहुँच जाती है! और एक ग्राहक के पास एक और अलग-अलग बैंकों में कितने क्रेडिट और डेबिट कार्ड हो सकते हैं? क्या इसके लिए कोई नियम हैं? और, अंत में, हमें इतने सारे कार्डों की आवश्यकता क्यों है, यदि खुद को एक डेबिट और क्रेडिट तक सीमित रखना संभव है? हम पता लगा लेंगे!

एक ग्राहक के पास कितने डेबिट कार्ड हो सकते हैं?

बैंक प्रतिबंध

मान लीजिए कि प्रति व्यक्ति भुगतान साधनों की संख्या को विनियमित करने वाले कोई नियामक दस्तावेज नहीं हैं। वर्तमान कानून के अनुसार, बैंक को ग्राहक को बैंक खाता खोलने से मना करने, कम से कम 10 खाते खोलने का अधिकार नहीं है। और चूंकि कार्ड खाते से जुड़ा हुआ है, सिद्धांत रूप में, आप बैंक के मौजूदा प्रस्ताव (विभिन्न भुगतान प्रणाली, विभिन्न विशेषाधिकार स्तर, और इसी तरह) के ढांचे के भीतर एक साथ कई कार्ड जारी कर सकते हैं।

ऐसा लगता है कि आप उन्हें जितना चाहें उतना व्यवस्थित कर सकते हैं। बस तेरी यही ख्वाहिश है, और कुछ नहीं। हालाँकि, कुछ बैंक अभी भी एक तरफ डेबिट कार्ड की संख्या पर प्रतिबंध लगाते हैं, उदाहरण के लिए, Sberbank आपको केवल एक जारी करने की अनुमति देता है।

इस तरह के प्रतिबंध केवल बैंक की आंतरिक नीति द्वारा निर्धारित किए जाते हैं, इससे ज्यादा कुछ नहीं।

शायद संस्था कई कार्डों के डिजाइन को लापरवाही, अविश्वसनीयता या अपने वित्त को नियंत्रित करने में असमर्थता का संकेत मानती है। इसके अलावा, बैंक को संदेह हो सकता है कि बड़ी संख्या में कार्ड मनी लॉन्ड्रिंग या व्यावसायिक उद्देश्यों के लिए उपयोग किए जाते हैं। उत्तरार्द्ध, जैसा कि आप जानते हैं, उद्यमशीलता गतिविधि के संदिग्ध ग्राहक के साथ एक खाता (और, तदनुसार, एक कार्ड) को अवरुद्ध करने के खतरे के तहत व्यक्तियों के लिए निषिद्ध है (उदाहरण के लिए, यदि आप अपनी सेवाओं के लिए अलग-अलग लोगों से भुगतान स्वीकार करते हैं)।

कारण कार्ड खाता हो सकता है। जैसा कि आप जानते हैं, आप ऐसी सेवा को लगभग किसी भी डेबिट कार्ड से जोड़ सकते हैं और कभी-कभी लाल हो जाते हैं। नतीजतन, एक साधारण भुगतान साधन कर्ज में डूबने के साधन में बदल जाता है, और हर कोई नहीं जानता कि उन्हें समय पर कैसे चुकाया जाए।

कई कार्ड रखने के फायदे और नुकसान

अब एक से अधिक डेबिट कार्ड रखने के सभी फायदे और नुकसान पर विचार करें।

पर्स में बड़ी संख्या में कार्ड हमेशा अच्छे नहीं होते हैं। और याद रखने वाली पहली बात कमीशन है। हम उन्हें केवल के लिए भुगतान नहीं करते हैं। अन्य टैरिफ के लिए, औसत वार्षिक सेवा 500-700 रूबल है। तो गणना करें कि बड़ी संख्या में कार्डों की सेवा में कितना पैसा लगेगा।

लेकिन जब आप प्रत्येक प्लास्टिक का अधिकतम लाभ के लिए उपयोग करते हैं तो ये लागत भुगतान से अधिक हो सकती है। उदाहरण के लिए, एक कार्ड किराने की दुकानों में खरीदारी के लिए अधिकतम कैशबैक देता है, दूसरा गैस स्टेशनों पर उपयोग करने के लिए अधिक लाभदायक है (जैसे आपको ईंधन खरीदने के लिए 10% और फास्ट फूड और कैफे सहित रेस्तरां में खाने के लिए 5% मिलता है), पर तीसरा, उपयोगिता बिलों के लिए पैसा वापस किया जाएगा, चौथा - जमा का सबसे बड़ा प्रतिशत, पांचवां - मुफ्त कार्ड2कार्ड स्थानांतरण और मुफ्त पुनःपूर्ति की संभावना, और इसी तरह।

हालांकि विकल्पों, बोनस और विशेषाधिकारों के अधिकतम सेट (उदाहरण के लिए, या - बहुत सारे अच्छे कार्ड हैं) के साथ किसी एक को जारी करना और केवल इस प्लास्टिक की सेवा करना समझ में आता है। चुनते समय, सेवा शुल्क के आकार पर ध्यान दें और अन्य विकल्पों के साथ तुलना करें। आज के ऑफ़र के पैमाने के साथ, निःशुल्क या शेयरवेयर सेवा वाला कार्ड ढूंढना कोई समस्या नहीं है।

एक और बारीकियां आपके निवास का क्षेत्र है। कार्ड उत्पादों के लिए सबसे फायदेमंद विकल्प उन वित्तीय संस्थानों द्वारा पेश किए जाते हैं जिनके प्रतिनिधि कार्यालय बड़े शहरों में स्थित हैं। उदाहरण के लिए, यदि आपके शहर में उसी एब्सोल्यूट बैंक के एटीएम नहीं हैं, तो उसका कार्ड जारी करना शायद ही उचित हो।

किसी तीसरे पक्ष के वित्तीय संगठन के उपकरणों से नकद निकालना नकद निकालने के लिए ब्याज के रूप में एक अतिरिक्त लागत है। इन कमीशनों की लागत की गणना करने के बाद कोई भी लाभ शून्य हो जाएगा। कार्ड को ऑनलाइन ऑर्डर किया जा सकता है और मेल द्वारा प्राप्त किया जा सकता है, लेकिन क्या आपको इसकी आवश्यकता है?

और मुख्य असुविधा बड़ी संख्या में पिन कोड हैं जिन्हें आपको याद रखने की आवश्यकता है। कुछ, इसी कारण से, अपने सभी प्लास्टिक कार्डों पर एक ही कोड सेट करते हैं। केवल यह, सबसे पहले, असुरक्षित है (यदि आप अपना पर्स खो देते हैं, तो आप एक ही बार में सभी पैसे के बिना छोड़े जाने का जोखिम उठाते हैं), और दूसरी बात, यह कम आक्रामक गलतियाँ नहीं करता है।

यहाँ हमारे एक लेखक के जीवन का एक छोटा सा मामला है।

मैं दो कंपनियों में काम करता हूं और 2 कार्डों के लिए मजदूरी प्राप्त करता हूं - Sberbank और Rosselkhozbank। प्राप्त पहला कार्ड Sberbank प्लास्टिक था। तदनुसार, पिन कोड उसे याद किया गया था। जब मुझे RSHB कार्ड मिला, तो मैंने उस एक्सेस कोड को बदलने का फैसला किया जिसे मैं पहले से जानता और याद रखता हूं। अब स्थिति की कल्पना कीजिए। उसी दिन, मुझे पैसे की प्राप्ति की उम्मीद है। मैं आरएसएचबी एटीएम में जाता हूं और अपना वेतन निकालता हूं। फिर मैंने Sberbank के एटीएम में दूसरे कार्ड से पैसे निकालने का फैसला किया (सौभाग्य से मैं इसे पार कर गया)। मैं कार्ड डालता हूं, पिन डायल करता हूं, जारी की जाने वाली राशि दर्ज करता हूं। और फिर अचानक एटीएम मुझे एक खतरनाक "अपर्याप्त धन" देता है। ऐसा कैसे? मुझे पक्का पता है कि एक घंटे पहले एक सहकर्मी ने अपना वेतन वापस ले लिया! सभी को उनके कार्ड पर अपना पैसा मिला। मेरे पास उनके पास क्यों नहीं है? और फिर अचानक उसकी जेब में घुरघुराने वाला एसएमएस-का। मैं अपना फोन निकालता हूं, पढ़ता हूं "50 रूबल की राशि में सेवा। स्वीकृत।" यह तब था जब मुझे यह पता चला कि मैंने डिवाइस में गलत कार्ड डाला था। और पैसे किसी तीसरे पक्ष के संगठन के एटीएम में शेष राशि की जांच के लिए डेबिट किए गए थे। यही बात है।

लेकिन चलो निष्पक्ष हो। अक्सर एक अतिरिक्त कार्ड काम आता है। उदाहरण के लिए:

- लगातार ऑनलाइन शॉपिंग. मुख्य कार्ड पर पैसे का जोखिम न उठाने के लिए, आप विशेष रूप से ऑनलाइन भुगतान के लिए एक अतिरिक्त प्राप्त कर सकते हैं। यह हो तो सबसे अच्छा है।

- यात्रियों के लिए. एक प्रकार का नक्शा होता है -। आप इसे एक नियमित कार्ड की तरह उपयोग करते हैं, लेकिन साथ ही आप मील जमा करते हैं जिसे बाद में वास्तविक हवाई जहाज के टिकट के लिए बदला जा सकता है। मील के अलावा, विभिन्न बैंक भागीदारों से अन्य बोनस भी हैं।

- उन लोगों के लिए जो कुछ पैसे बचाना चाहते हैं. मुफ्त सेवा वाला कार्ड चुनकर और शेष राशि पर ब्याज अर्जित करके, आप समय-समय पर धन जमा करने के लिए इसे फिर से भर सकते हैं। ऐसा रिजर्व "बरसात के दिन के लिए" बहुत उपयोगी होगा, खासकर जब से यह हमेशा हाथ में होता है। लेकिन यहां केवल ब्याज को अधिक नहीं कहा जा सकता है (हालांकि कुछ कार्ड कार्ड खाते की शेष राशि पर या एक अलग बचत खाते पर बहुत अच्छा ब्याज देते हैं)। मानक जमा को उच्च दर पर खोलना बेहतर है।

- कैशलेस भुगतान के प्रेमियों के लिए. ऐसे लोगों की एक कैटेगरी है, जिनकी जेब में पैसे रखने की आदत हो गई है। यह समझ में आता है - यदि आप कई गुना तेजी से भुगतान कर सकते हैं, तो आवश्यक राशि की गणना क्यों करें और परिवर्तन की पुनर्गणना करें। ऐसे नागरिकों को कैशबैक के साथ प्लास्टिक कार्ड खोलने की सलाह दी जाती है। रोजमर्रा की खरीदारी करते समय, आप पैसे का कुछ हिस्सा अपने कार्ड खाते में वापस कर सकते हैं।

- फ्रीलांसरों के लिए। जो लोग इंटरनेट पर पैसा कमाते हैं, वे जानते हैं कि कार्ड से पैसे निकालने से उनकी कमाई का कुछ हिस्सा खत्म हो जाता है। इसके अलावा, यह हिस्सा काफी प्रभावशाली निकला - 8% तक। यहां भुगतान प्रणाली का एक कार्ड खोलने की सिफारिश की गई है, जिसके माध्यम से अर्जित धन की निकासी संभव है। तब इलेक्ट्रॉनिक वॉलेट का खाता कार्ड के खाते के बराबर होगा, जिसके भुगतान से आपको एक पैसा भी नहीं गंवाना पड़ेगा। स्वयं के कार्ड WebMoney, Qiwi और Yandex.Money द्वारा जारी किए जाते हैं।

- परिवार के सदस्यों के लिए. आप मुख्य खाता लिंक (आमतौर पर नि: शुल्क) में कई अतिरिक्त कार्ड खोल सकते हैं और उन्हें परिवार के सदस्यों को वितरित कर सकते हैं। प्रत्येक प्लास्टिक के लिए, आप दैनिक खर्च की अधिकतम राशि की सीमा निर्धारित कर सकते हैं, और अपने व्यक्तिगत ऑनलाइन खाते () से सभी खातों की आवाजाही को नियंत्रित कर सकते हैं।

हमेशा की तरह, इसके पक्ष और विपक्ष में बहुत सारे तर्क हैं। इसलिए, अंतिम निर्णय, हमेशा की तरह, आपका है। आपके लिए एक से अधिक कार्ड होना कितना आवश्यक है? और क्या इनकी संख्या कम करके अपने जीवन को सरल बनाना संभव है?

एक ग्राहक के पास कितने क्रेडिट कार्ड हो सकते हैं?

उधारकर्ता जोखिम

अब बात करते हैं क्रेडिट कार्ड की। मैं ऐसे कई लोगों को जानता हूं जिनके पास अलग-अलग बैंकों के 3-4 कार्ड हैं और अलग-अलग क्रेडिट लिमिट हैं। ठीक से उपयोग करते हुए, वे लगभग लगातार बैंक के पैसे का उपयोग करते हैं, और पूरी तरह से नि: शुल्क।

एक ओर, लाभ स्पष्ट हैं। और दूसरे पर? आखिरकार, यह पता चला है कि एक व्यक्ति लगभग हमेशा बैंकों का बकाया है - पहले एक को, फिर दूसरे को। और इसलिए एक सर्कल में। लेकिन कहीं न कहीं इस घेरे को तोड़ना ही होगा। लेकिन यह कैसे करना है, अगर कोई खुद का पैसा नहीं है, तो वे लगातार पर्याप्त नहीं हैं? यह एक वास्तविक जाल बन जाता है, जिससे बचना समस्याग्रस्त है।

आदर्श रूप से, आपके पास उचित सीमा के साथ एक से अधिक क्रेडिट कार्ड नहीं होने चाहिए। उसी समय, कुछ अतिरिक्त बोनस चुनना वांछनीय है। उदाहरण के लिए, वही कैशबैक। अनुग्रह अवधि (बाद में - एलपी) को पूरा करने के बाद, आप न केवल बैंक से मुफ्त में उधार ले सकेंगे, बल्कि कुछ पैसे वास्तविक रूबल या बोनस में भी वापस कर सकेंगे।

वैसे, एलपी की अवधि सबसे महत्वपूर्ण मापदंडों में से एक है जिसके द्वारा आपको क्रेडिट कार्ड चुनने की आवश्यकता होती है। बड़े एलपी के साथ इतने सारे कार्ड नहीं हैं, लेकिन वे हैं: अल्फा-बैंक, पोस्ट बैंक, यूराल बैंक फॉर रिकंस्ट्रक्शन एंड डेवलपमेंट (यूबीआरडी)। आप ऊपर दिए गए लिंक का उपयोग करके हमारी वेबसाइट पर प्रत्येक कार्ड की विस्तृत समीक्षा पा सकते हैं।

बड़ी संख्या में क्रेडिट कार्ड के साथ, अधिक प्रलोभन होते हैं। ऐसा लगता है कि आप उनमें कुशलता से हेरफेर कर सकते हैं, लेकिन किसी बिंदु पर आप स्थिति से चूक जाते हैं, यह निराशाजनक हो जाता है। गहरे कर्ज में, और ब्याज काफी बड़ा टपक रहा है। इसके अलावा, कई कार्डों में भ्रमित होना और एक महत्वपूर्ण भुगतान तिथि को याद करना आसान है (हम भुगतान अवधि के अंत से पहले ऋण की पूर्ण चुकौती के बारे में बात कर रहे हैं - भुगतान तिथि)। अनुग्रह अवधि के भीतर ऋणों की समय पर चुकौती के लिए (और यह बैंक के लिए उधार के पैसे को मुफ्त में उपयोग करने के लिए एक आवश्यक शर्त है), आपको खाते रखना होगा - क्या आप इसके लिए तैयार हैं?

बैंक प्रतिबंध

ऋण जारी करते समय, बैंक अपनी नीतियों और ग्राहक द्वारा निर्देशित होते हैं। क्रेडिट कार्ड जारी करने से पहले, बैंक आवेदक के क्रेडिट इतिहास (बाद में सीआई के रूप में संदर्भित) से परिचित हो जाएगा, जो आपको बहुत कुछ बताएगा: वर्तमान अपराधों के बारे में, ग्राहक के बारे में (आय का वर्तमान ऋण का अनुपात) और आपकी "क्रेडिट और वित्तीय जीवनी" की अन्य बारीकियों के बारे में (जो सीआई में पाया जा सकता है, लेख "" देखें)। इस जांच के परिणामों के आधार पर, ग्राहक को क्रेडिट सीमा की एक निश्चित राशि (मौजूदा टैरिफ योजना के अनुसार अधिकतम राशि से अधिक नहीं) के लिए अनुमोदित किया जाता है या अस्वीकार कर दिया जाता है।

यह उत्सुक है कि कार्ड पर निर्धारित सीमा, भले ही आप इसका उपयोग न करें, सीधे आपके ऋण भार की मात्रा को प्रभावित करती है। इसलिए, किसी भी बैंक में नए ऋण या क्रेडिट कार्ड के लिए आवेदन करते समय अनुमोदन की संभावना बढ़ाने के लिए अप्रयुक्त क्रेडिट कार्ड को बंद करने की सिफारिश की जाती है।

अब आइए विचार करें कि कुछ बैंकों के उदाहरण का उपयोग करके एक ग्राहक के पास कितने क्रेडिट कार्ड हो सकते हैं।

- Sberbank, Home Credit Bank, Rosbank, Rusfinance Bank, UBRD में प्रति व्यक्ति एक से अधिक क्रेडिट कार्ड जारी नहीं किए जाते हैं।

- बैंक ऑफ मॉस्को, सिटीबैंक में दो क्रेडिट कार्ड जारी करने की अनुमति है

- MTS Bank, Raiffeisenbank, Avangard, OTP Bank, पुनर्जागरण क्रेडिट, Alfa-Bank, Tinkoff Bank (मुख्य खाते में 1 मुख्य और 5 अतिरिक्त) और कई अन्य वित्तीय संस्थानों में तीन या अधिक कार्ड जारी किए जा सकते हैं।

आइए संक्षेप करते हैं। आप जितने चाहें उतने डेबिट कार्ड प्राप्त कर सकते हैं। हालांकि एक बैंक में, हालांकि अलग में। आप केवल बैंक की समीचीनता और आंतरिक नीति द्वारा सीमित हैं। उन विकल्पों को चुनें जो आपके लिए सबसे अच्छे हैं और उनका आनंद के साथ उपयोग करें।

जहां तक क्रेडिट कार्ड का संबंध है, यहां आपको हर चीज में सावधानी बरतने की जरूरत है - ऋण का बुद्धिमानी से उपयोग करें, अनुग्रह अवधि के भीतर रखें, अनिवार्य भुगतान की तारीखों को याद न करें, आदि। क्रेडिट कार्ड की संख्या को बैंक द्वारा सीमित किया जा सकता है, अपनी आंतरिक नीति और आपकी साख के आधार पर, यह जानकारी सीधे क्रेडिट संस्थान से प्राप्त करना बेहतर है। और विभिन्न बैंकों में प्राप्त क्रेडिट कार्डों की कुल संख्या केवल ग्राहक की साख द्वारा सीमित होती है, जिसे प्रत्येक बैंक द्वारा पहला/अगला कार्ड जारी करते समय जांचा जाता है।