Дублікат картки Ощадбанку, дві картки і більше на один рахунок: як працює, переваги, як відкрити, ліміти та обмеження. Дебетові картки Один рахунок на дві картки

Великі банки запровадили послугу, за якої оформлюють не лише пластикову картку платежів систем Visa Класік та Mastercard, а й додаткову. Друга карта має безкоштовне обслуговування або нижчий рівень. У будь-якому випадку вона прикріплена до рахунку власника і залежить від нього. Для чого потрібна карта, що дублює основну, прив'язана до одного розрахункового рахунку з нею? Чи має сенс її оформляти? Чи погоджуватись на запропоновану послугу банку щодо відкриття ще однієї картки?

Нерідко подружжя чи члени сім'ї стикається з ситуацією, що пластикова карта одна, а потрібна одночасно двом. Що робити?

Вихід простий – замовити дві картки на один рахунок. Обидві будуть випущені на один банківський рахунок, власник якого відкриває доступ до нього довіреним особам відкриттям додаткової картки. Збирати пакет документів при цьому не потрібно, необхідно подати тільки паспорт особи, на яку кредитка реєструється. На дублікаті показано його ім'я, і людина отримує гроші у банкоматах і платить за товари в магазинах та торгових точках, якщо потрібно, показує паспорт для ідентифікації особи.

Це така сама пластикова картка для того самого розрахункового рахунку клієнта, що й основна. Її необов'язково оформляти на власника. Допкарта за бажанням може бути відкрита на ім'я чоловіка (дружини), дітей, родичів, фізичних осіб, яким надається право користуватися грошима, що перебувають на рахунку. Якщо господар не надає права розпоряджатися ними повністю, він має право встановити обмеження.

Важливо. До одного рахунку може бути прив'язана необмежену кількість додаткових.

Як працює додаткова картка

Оскільки всі особи, на яких вона оформлена, не мають розрахункового рахунку, вони не контролюють операції по основній карті. Вони лише мають доступ до грошей, та й то у наданому обсязі. Якщо господар основної картки Ощадбанку відкрив додаткову картку на дружину і обмежив ліміт, вона може витрачати лише виділену суму.

Дублікат, звичайно, належить особі, чиї ініціали стоять на пластиці. Йому повідомляється ПІН-код для проведення операцій. Але пластикова карта все одно значиться за тією особою, якій належить рахунок. Адже всі операції прив'язані до його особистого рахунку, і саме власник відповідає перед банком.

Відкривши додаткову дебетову карту Ощадбанку, вся сім'я користується банківським рахунком, не поділяючи бюджет і економивши на обслуговуванні. При цьому один із членів сім'ї має основну, а решту – дублікати.

Що виграють за такого оформлення

- Вартість банківського обслуговування протягом року набагато знизиться, ніж під час обслуговування основних карток усім членів сім'ї.

- Можна відкрити дублікат на дітей, встановивши одноденне обмеження зняття грошей.

- При володінні одним розрахунковим рахунком бюджет між подружжям ділиться справедливо і стає прозорим: за транзакціями всіх карток зрозуміло, куди пішли гроші.

Важливо. Ощадбанк пропонує клієнтам вигідні умови випуску додаткових карток: вартість випуску та обслуговування за перший рік становить 450 рублів, за все наступні рокипо 300 рублів, причому кількість допкарт на один основний пластик не обмежується.

Дії з відкриття додаткової картки в Ощадбанку

Як клієнтам державних організацій оформити в Ощадбанку додаткову картку? І тому необхідно, щоб довіреній особі виповнилося 18 років, а родичу щонайменше 14 років, тобто. у нього має бути паспорт. Мати саме російське громадянство не потрібно. Дітям віком від 10 до 14 років можна оформляти допкарту, прив'язану до основної близького родича - батьків або опікуна. Стороння людина відкриває на ім'я дитини додаткову, отримавши письмову згоду її батьків.

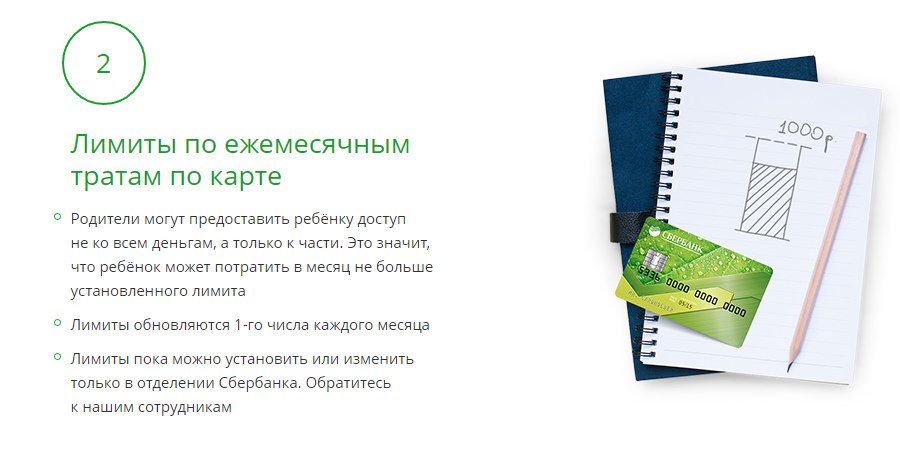

Батьки відкривають додаткову дитині, яка надає корисні можливості. По-перше, він платить карткою замість готівки. Так безпечніше робити покупки в інтернеті чи в магазинах. По-друге, за операціями можна стежити шляхом отримання SMS-повідомлень. По-третє, додаткова карта не має власного рахунку, і батьки завжди дізнаються про покупки дітей за станом свого балансу. По-четверте, необов'язково відкривати дитині доступ до всіх засобів. Можна ввести обмеження, щоб він не витратив більше, ніж бажано. Встановлений для дитини ліміт щомісяця оновлюється. Оформлюють картку для дитини у відділенні Ощадбанку, прийшовши паспортом та свідоцтвом про народження дитини. На випуск додаткової картки йде від трьох днів до двох тижнів. Працівники банку повідомлять про її готовність дзвінком телефоном або СМС. Видається вона батькам.

Для випуску для інших членів сім'ї або довірених осіб:

- зверніться до відділення банку, де відкрито основну картку та рахунок;

- оформіть заяву з проханням відкрити додаткову на когось із сім'ї або довірену особу;

- за отриманням випущеної картки прийдіть разом з особою, на яку оформлено дублікат.

Які ліміти та обмеження щодо платежів та зняття готівки допускаються з допкартки Ощадбанку

Важливо. Встановлює ліміти на операції, що проводяться з дубліката, на власний розсуд власник основної картки:

- Обмежується ліміт на зняття грошей через банкомати з додаткових карток строком на 1 місяць.

- На такий самий термін встановлюється обмеження ліміту на безготівкову плату за покупки.

- Встановлюється загальний ліміт отримання готівки через термінал і оплату з картки безготівкових покупок той самий термін.

За відгуками клієнтів Ощадбанку та інших банківських організацій, випуск додаткових карток – зручний та безпечний інструмент для ведення бюджету сім'ї, економії на банківському обслуговуванні протягом року, для контролю операцій з основного балансу.

У мене є рахунок у банку, гроші знімаю через банкомат по пластиковій карті Visa. Дуже зручно. Але хочу завести ще одну картку на цей же рахунок та віддати її дочці, щоб сама гроші знімала. Чи можна це зробити? Анастасія Пермякова , Кіровський р-н.

Якщо у вас вже є свій рахунок та карта, ви без проблем можете завести ще 8 додаткових – на будь-яких людей. Причому зовсім необов'язково, щоби це були родичі, - повідомив співробітник Байкальського банку Ощадбанку Росії Гліб РУСИН. - Головне – щоб ви змогли віддати їм картку та пояснити правила користування. Щоб завести ці картки, власник рахунку має написати в банку заяву. Причому за такою карткою встановлюється ще й ліміт витрат – на день, тиждень, місяць. Таким чином, ви зможете контролювати, щоб витрати дитини не перевищували норми. Допустимо, 500 або 1000 рублів на тиждень. Багато хто підключає собі в цьому випадку і функцію "мобільного банку". Тоді на стільниковий приходитимуть повідомлення про те, де, коли і скільки грошей з картки витрачено. Якщо щось трапилося – карту можна заблокувати. Важливо й те, що такі карти заводять своїм родичам та знайомим не лише з Іркутська, а з будь-якого міста та селища Росії та 130 країн світу, де є банкомати.

Скільки коштує перевести номер телефону на нову адресу. Чула, що зараз можна, переїжджаючи, зберегти свій телефонний номер і не платити заново за підключення. Чи правда це? Ірина Терентьєва, мр-н Ново-Леніно.

У прес-службі "Сибірьтелекому" нашій газеті розповіли, що з 1 лютого компанія змінила оплату за збереження номера під час переїзду. Щоправда, зробити це можна лише в межах одного району міста (однієї АТС). Раніше за перенесення номера на іншу адресу брали 20% від ціни підключення (у разі, якщо нове житло телефонізовано). За вартості підключення до 5000 абонентам доводилося викладати 1000 рублів. Зараз іркутяни заплатять за цю послугу 819 рублів. Зменшилися й витрати тих, хто переїжджав до квартири без телефону. До 1 лютого із них брали 2500 рублів (50% вартості підключення). Нині 1589 рублів.

Як боротися з грипомВ Іркутську епідемія застуд та грипу. Усі навколо чхають. А боліти не хочеться. Які засоби при цій епідемії краще пити, щоб не заразитися? Аліна Татарнікова, мр-н Лисиха.

Прийнято спеціальну постанову головного державного санітарного лікаря з Іркутської області з приводу ГРВІ та грипу. Фахівці територіального управління Росспоживнаглядупо Іркутській області склали пам'ятку з рекомендаціями щодо профілактики у цей період. Іркутянам рекомендують пропити курсом на вибір: - противірусні препарати: ремантадин, арбідол, оксалінова мазь, інтерферон, грипферон, аміксин, циклоферон; - імунокорегуючі препарати: імунал, анаферон, віферон, аміксин, дибазол; - адаптогени рослинного походження: екстракт елеутерококу, настоянка аралії, женьшеню, а також полівітаміни. В інструкціях до кожного з ліків написано, як вживати їх профілактично та як - для лікування хвороби. Якщо для попередження ГРВІ ви можете вибрати препарат самі, то для лікування обов'язково під керівництвом лікаря! При перших симптомах захворювання необхідно звернутися за медичною допомогою, викликавши лікаря додому.

Досить часто буває так, що картка одна, але потрібна іншому члену сім'ї. Великі банки вводять послугу, коли оформляється як основна карта, а й додаткова. Обслуговування другого пластику безкоштовне. Обидві банківські карткиприв'язують до одного рахунку, а власник відкриває доступ до другої для довіреної особи.

Банк не вимагає пакету документів, і клієнт, на якого реєструють дублікат, має пред'явити лише паспорт. На носії вказують його ім'я, він має право знімати гроші з банкомату, розплачуватись за товари. У статті розглянемо переваги та недоліки такої послуги, а також пропозиції великих банків країни.

Дублікат карти - основний клон, але зі своїм номером і пін-кодом. При придбанні товару із додаткового пластику гроші списуються з основного рахунку. Можна відкрити ім'я чоловіка чи дружини, дітей та інших родичів. До основної картки можуть прив'язати кілька додаткових клієнтів. Власник має право встановити обмеження.

Особи, допущені до використання основного пластика, не є власниками головного рахунку, не можуть стежити за транзакціями по основному носію, мають доступ до грошей, але тільки в тому обсязі, в якому їм надав власник, і він несе відповідальність перед банком за свої дії з рахунку.

Формально дублікат реєструють на родичів або друга власника рахунку, на ньому ініціали будуть вказані ініціали довіреної особи, які для використання видадуть пін-код. Але картка рахуватиметься за господарем рахунку, і всі транзакції будуть прив'язані до його носія.

Майстер-рахунок та його основні характеристики

Можливість відкрити майстер рахунок клієнту надається при оформленні договору на обслуговування. Користувач може керувати трьома валютами на своєму рахунку. Без такого рахунку у ВТБ не можна скористатися комплексом послуг банку, оформити ЗМС або проводити валютні транзакції.

Під час реєстрації майстер-рахунку можна отримати весь спектр послуг від найбільших банків країни. Потрібно тільки підключитися до системи або виконати певні операції з мобільного телефона.

Таку можливість зазвичай пропонують у випадках, коли клієнт:

- Отримує новий пластик зі своїми ініціалами у філії банку;

- Укладає договір позики;

- Оформляє депозит.

Майстер-рахунок дає можливість дистанційно керувати процесами: проводити онлайн-перекази, конвертувати кошти у валюту.

Відкрити такий рахунок можна в будь-якому офісі ВТБ, уклавши договір комплексного обслуговування. Згідно з договором, клієнт має право:

Відкрити такий рахунок можна в будь-якому офісі ВТБ, уклавши договір комплексного обслуговування.

Згідно з договором, клієнт має право:

- Користуватись пластиком за кордоном;

- Обслуговуватись у будь-яких банкоматах;

- Реєструватися у системі банкінгу ВТБ;

- Отримувати СМС-повідомлення про операції;

- Проводити транзакції у будь-який час.

Майстер-рахунок-комплексний продукт, який включає рублевий та валютні рахунок. Вони рівноправні, але рублі зазвичай використовуються більше та частіше.

особливості:

Особливості додаткових карток та правила випуску

Оформлення додаткової картки відноситься до бонусів.

Можливості:

- На обороті вписують ініціали рідних чи друзів;

- Встановлюють певні правила користування;

- Додають потрібні ліміти.

Число додаткових носіїв не обмежують. Кількість додаткових карток може сягати п'яти штук. Ініціатор випуску перебирає відповідальність з допомогою. Управління ним довірено лише власнику основного носія. Щомісячний ліміт виправданий, якщо картка оформляється на дитину.

Дублікати видаються для дебетових карт, а також для Соціальних та миттєвого випуску, але не для Російського Світу. Отримати другу кредитку та витрачати позикові гроші не дозволять правила. У клієнтів підліткового вікумає бути свій паспорт.

Стороння людина може відкрити дублікат на дитину лише після надання згоди її батьків.

Послуги у різних банках

Комісія при знятті готівки та переведення на інший носій низька. Для укладання договору СВТ Потрібно написати заяву та подати її в офіс, пред'явивши також паспорт. Іноді ВТБ комплексне обслуговування підключає автоматично при видачі банківської картки, споживчої позики та в інших випадках.

Клієнт ВТ має право відкрити додаткові безкоштовні картки з індивідуальним номером без окремого рахунку. Кількість залежить від пакета послуг. Прив'язка здійснюється до основного носія. Банк дозволяє відкривати дублікат на родичів, друзів та знайомих. Заява про випуск дубліката розглядається близько п'яти робочих днів.

Пакети послуг ВТБ включають:

- Класичний: - видача стандартних носіїв;

- Золотий: бонуси, додаткові бали, за обслуговування користувач не сплачує;

- Платиновий: усі переваги інших пакетів;

- Vip-карта: можна відновити ліміт та скористатися програмою "Захист мандрівників".

Випускають та обслуговують пластиків Ощадбанку за 450 рублів на рік.

Допустимі ліміти:

- Доступні на місяць, потім їх потрібно встановлювати заново;

- Покладається обмеження на безготівкові транзакції;

- Загальний ліміт на переведення в готівку.

особливості:

- Відкривають та обслуговують рахунок безкоштовно;

- Комісії немає;

- Пластиковою карткою можна сплатити покупки скрізь;

- Підключають тариф із базовими послугами;

- Надається доступ до онлайн-банкінгу.

Валюта стане в нагоді, в основному, в подорожі. Поповнити валютний рахунок можна у відділенні фінансової установи.

Оформлення дубліката – безпечний інструмент для оптимізації та контролю сімейного бюджету.

Переваги і недоліки

Випуск та управління дублікатами включають певні плюси та мінуси.

Переваги:

- Знижено вартість обслуговування;

- Можна дати дублікат дітям, встановивши ліміт витрат та дій;

- Якщо подружжя володіє одним розрахунковим рахунком, бюджет ділять прозоро і справедливо: простеживши за транзакціями, можна побачити, на що витрачаються гроші;

- Усі витрати дитини можна відстежити за допомогою SMS;

- Встановлені обмеження щомісяця оновлюються;

- Дитина забезпечена грошима для проїзду та магазинів, без купюр;

- Можна безпечно розплачуватися онлайн;

- Власник може контролювати витрати та налаштувати необхідні ліміти;

- Є можливість зменшити вартість річного обслуговування.

Недоліки:

- Продукт реєструється на один рахунок, не вдасться перерахувати гроші для поповнення;

- Оформляються дублікати лише в офісі;

- Не можна відкрити другий особистий кабінет;

- З дубліката оплачують придбання, знімають готівку, міжбанківські та безготівкові перекази не виробляються.

Дублікати оформляються тільки для дебетових карток, не для кредитних.

Найбільші кредитно-фінансові установи, оформляючи дебетові пластики, пропонують додатково надати носій з нижчими відсотками та вигідними умовами. Розглянемо пропозиції деяких російських банків.

Особливості оформлення пластику на дитину та дружину

Ініціативу оформлення дубліката на дитину бере на себе один із батьків. Банк вимагає надати паспорт батька та свідоцтво про народження дитини. Носій завжди стане в нагоді для школи, поїздок за кордон, оплати товарів, і батьки завжди зможуть відстежити витрати, а також встановити ліміти, якщо дитина непередбачено вирішує витратити чималу суму. Можна встановити ліміт на зняття готівки з банкомату.

При оформленні картки дитині стороннім або бабусею з дідусем потрібна згода батьків.

Чоловік, що працює, вправі виділити кошти непрацюючій дружині і оформити їй дублікат, встановивши ліміт. Зазвичай у банкоматах на день можна зняти фіксовану суму. Дружина також зможе поповнювати рахунок.

Доводиться оплачувати обслуговування та тарифи. Набагато простіше відкрити дублікат для дружини або навіть дитини, прив'язаний до одного рахунку. Така можливість дозволяє ретельно відстежувати всі витрати та встановлювати щомісячний ліміт на користування дублікатом. Покаранням за нерозумні витрати стане встановлення чергового і значно жорсткішого ліміту.

Банківські карти потроху витісняють готівку, яку раптом стало незручно носити в гаманці, хоча раніше інших варіантів не було. І не скаржився ніхто. Найпершим пластиком у багатьох із нас стала зарплатна картка, яку роботодавці видавали у добровільно-примусовому порядку. Тепер у кишенях і гаманцях громадян зберігається по дві і більше карти, причому їх кількість у деяких людей досягає десяти і навіть більше! А скільки кредитних та дебетових карток може мати один клієнт як в одному, так і в різних банках? Чи є якісь нормативи щодо цього? І, нарешті, навіщо потрібна така кількість карток, якщо цілком можна обмежитися однією дебетовою та кредитною? Розбиратимемося!

Скільки дебетових карток може мати один клієнт?

Обмеження з боку банків

Відразу скажемо, що жодних нормативних документів, Що регламентують кількість платіжних інструментів на душу населення, немає. Відповідно до чинного законодавства, банк не має права відмовити клієнту відкрити рахунок у банку, відкривайте хоч 10 рахунків. А оскільки картка прив'язується до рахунку, то ви за ідеєю можете оформити відразу кілька карток в рамках існуючої пропозиції банку (різних платіжних систем, різних рівнів привілейованості тощо).

Здавалося б, оформляйте їх скільки завгодно. Це лише ваше бажання – не більше. Однак деякі банки все ж таки вводять обмеження на кількість дебетових карток в одні руки, наприклад, Ощадбанк дозволяє оформити тільки одну.

Такі обмеження визначаються лише внутрішньою політикою банку, трохи більше.

Можливо, установа вважає оформлення безлічі карток ознакою безтурботності, неблагонадійності чи невміння контролювати свої фінанси. Крім цього, у банку може виникнути підозра на використання великої кількостікарток для відмивання коштів або для підприємницьких цілей. Останнє, як відомо, фізичним особамзабороняється під загрозою блокування рахунку (і, відповідно, картки) у клієнта, запідозреного у підприємницькій діяльності (наприклад, якщо ви приймаєте платежі від різних людей за свої послуги).

Причиною може бути і за рахунком картки. Як відомо, практично до будь-якої дебетової карти можна підключити таку послугу і іноді йти в мінус. В результаті звичайний платіжний інструмент перетворюється на засіб влізти у борги, а розплачуватися з ними вчасно вміють не всі.

Переваги та недоліки володіння безліччю карток

А тепер розглянемо всі плюси та мінуси від володіння декількома дебетовими картками.

Велика кількість карток у портмоне – не завжди добре. І перше, про що треба згадати – це комісії. Їх ми не платимо тільки за. За іншими тарифами середнє річне обслуговування становить 500-700 рублів. Ось і підрахуйте скільки грошей піде на обслуговування великої кількості карток.

Але ці витрати можуть з лишком окупитися, коли кожен пластик ви використовуєте з максимальною вигодою. Наприклад, по одній картці дають максимальний кешбек за покупки в продуктових магазинах, іншу вигідніше використовувати на заправках (як вам 10% за покупку палива та 5% за харчування в ресторанах, у тому числі швидкого харчування та кафе), по третій повернуться гроші за оплату комунальних послуг, по четвертій – найбільший відсоток за вкладом, по п'ятій – безкоштовні переклади Card2Card та можливість безкоштовного поповнення і так далі.

Хоча можливо є сенс оформити одну з максимальним набором опцій, бонусів та привілеїв (наприклад, або – хороших карток чимало) та обслуговувати лише цей пластик. При виборі зверніть увагу на розмір плати за обслуговування та порівняйте з іншими варіантами. За сьогоднішнього масштабу пропозицій знайти картку з безкоштовним або умовно- безкоштовним обслуговуванням- не проблема.

Ще один нюанс – ваш регіон проживання. Найвиграшніші варіанти за картковими продуктами пропонуються тими фінансовими організаціями, представництва яких розташовані в великих містах. Якщо у вашому місті немає банкоматів того ж Абсолют Банку, наприклад, то й оформляти його картку навряд чи розумно.

Зняття готівки в пристроях сторонньої фінансової організації - це додаткові витрати у вигляді відсотків за переведення в готівку. Будь-яка перевага зійде нанівець, як тільки ви підрахуєте суму витрат на ці комісії. Саму карту можна замовити через інтернет та отримати поштою, але чи потрібно вам це?

І головна незручність – величезна кількість пін-кодів, яку слід запам'ятати. Деякі саме з цієї причини встановлюють на всі пластикові карти однаковий код. Тільки це, по-перше, небезпечно (при втраті портмоне ризикуєте залишитися без усіх грошей відразу), і, по-друге, призводить до не менш образливих помилок.

Ось невеликий випадок із життя одного з наших авторів.

Працюю у двох компаніях та отримую заробітну платуна 2 карти - Ощадбанку та Россільгоспбанку. Першою одержаною картою був пластик Сбера. Відповідно, і пін-код запам'ятався саме від неї. Коли отримувала карту РСГБ, вирішила змінити код доступу на той, який знаю і пам'ятаю. І ось уявіть тепер ситуацію. Одного і того ж дня чекаю надходження грошей. Іду до банкомату РСГБ та знімаю зарплату. Потім вирішила зняти гроші з іншої картки в банкоматі Ощадбанку (благо йду повз нього). Вставляю картку, набираю пін, вводжу суму до видачі. І тут раптом банкомат мені видає тривожне «недостатньо коштів». Як так? Адже я точно знаю, що буквально годину тому колега знімала зарплату! Гроші у всіх надійшли на карти. Чому я їх не маю? І тут раптом у кишені крекнула смс-ка. Дістаю телефон, читаю «Послуга у сумі 50 крб. схвалена». Тоді до мене і починає доходити, що вставила в пристрій не ту картку. А гроші списалися за перевірку балансу у банкоматі сторонньої організації. Ось так то.

Але будемо справедливі. Нерідко додаткова карта доречна. Наприклад:

- При постійних покупках в інтернеті. Щоб не ризикувати грошима на основній карті, можна завести додаткову спеціально для онлайн-розрахунків. Найкраще, якщо це буде.

- Для мандрівників. Є такий вид карток – . Користуєтеся як звичайною картою, але при цьому накопичуєте милі, які можна згодом обміняти на реальний квитокна літак. Крім миль, є ще й інші бонуси від різних партнерів банку.

- Для охочих накопичити певну суму. Вибравши картку з безкоштовним обслуговуванням та нарахуванням відсотків на залишок, можна періодично поповнювати її з метою накопичення коштів. Такий запас «на чорний день» буде дуже доречним, тим більше, що він завжди під рукою. Але тільки відсотки тут не можна назвати високими (хоча деякі карти пропонують дуже непогані відсотки на залишок по картковому рахунку або на окремому накопичувальному рахунку). Краще відкрити стандартний вклад під вищу ставку.

- Для любителів безготівкових розрахунків. Є така категорія людей, які звикли носити гроші у гаманці. Це і зрозуміло – навіщо відраховувати потрібну суму та перераховувати здачу, якщо можна розплатитися у рази швидше. Таким громадянам рекомендується відкривати пластикові картки з кешбеком. Здійснюючи повсякденні покупки, можна повертати частину грошей на картковий рахунок.

- Для фрілансерів. Люди, які заробляють в інтернеті, знають, що виведення грошей на карти з'їдає частину заробітку. Причому ця частина виявляється досить великою – до 8%. Тут рекомендується відкривати картку самої платіжної системи, через яку можливе виведення зароблених коштів. Тоді рахунок електронного гаманця дорівнюватиме рахунку картки, розплачуючись якої ви не втратите ні копійки. Власні картки випускають Вебмані, Ківі та Яндекс.Гроші.

- Для членів сім'ї. Можна відкрити кілька додаткових карток до основного рахунку ПОСИЛАННЯ (це, як правило, безкоштовно) і роздати їх членам сім'ї. На кожен пластик можна встановити ліміти на максимальну суму щоденних витрат, і контролювати рух по всіх рахунках зі свого особистого онлайн-кабінету ().

Як завжди, доказів «за» та «проти» набралося достатньо. Тому остаточне рішення, як завжди, залишається за вами. Наскільки вам потрібно мати кілька карт? І чи можна спростити собі життя, зменшивши їх кількість?

Скільки кредитних карток може мати один клієнт?

Ризики позичальника

Тепер поговоримо про кредитки. Знаю кількох людей, у яких по 3-4 карти різних банків та з різними кредитними лімітами. Грамотно використовуючи , вони завжди користуються грошима банку, причому абсолютно бесплатно.

З одного боку, переваги є. А з іншого? Адже виходить, що людина практично завжди винна банкам – то одному, то іншому. І так по колу. Але колись це коло доведеться розірвати. А як це зробити, якщо власних грошей немає, їх постійно не вистачає? Виходить справжня пастка, вирватися з якої проблематично.

В ідеалі потрібно мати не більше однієї кредитної картки із гідним лімітом. При цьому бажано вибрати і якісь додаткові бонуси. Наприклад, тим самим кешбеком. Уклавшись у пільговий період (далі – ЛП), ви не тільки зможете безкоштовно взяти у борг у банку, але й повернете частину грошей реальними рублями чи бонусами.

До речі, тривалість ЛП – це один із найважливіших параметрів, за якими треба обирати кредитку Карт із великим ЛП не так багато, але вони є: Альфа-Банку, Пошта банку, Уральського Банку реконструкції та розвитку (УБРіР). З детальними оглядами кожної з карток ви можете ознайомитись на нашому сайті за наведеними вище посиланнями.

При великій кількості кредиток виникає більше спокус. Здається, що зможете ними грамотно маніпулювати, але в якийсь момент упускаєте ситуацію, вона стає безвихідною. По вуха в боргах, та й відсотки капають чималі. До того ж у кількох картах легко заплутатися та пропустити важливу датуплатежу (мова йде про або про повне погашення заборгованості до кінця платіжного періоду – дату платежу). Для своєчасного погашення заборгованості у межах пільгового періоду (а це необхідні умовибанку для безкоштовного користування позиковими грошима) доведеться вести бухгалтерію - ви до цього готові?

Обмеження банків

Банки під час видачі кредиту керуються власною політикою та клієнта. Перш ніж видати кредитку, банк ознайомиться з кредитною історією (далі – КІ) заявника, яка багато про що розповість: про поточні прострочення, про клієнта (співвідношення доходу до поточного боргу) та про інші нюанси вашої «кредитно-фінансової біографії» (що можна зустріти у КІ, дивіться у статті «»). За результатами цієї перевірки клієнту схвалюється певна величина кредитного ліміту (не більша за максимальну величину за існуючим тарифним планом) або дається відмова.

Цікаво, що призначений ліміт по карті, нехай навіть ви її не використовуватимете, безпосередньо впливає на величину вашого боргового навантаження. Тому рекомендується невикористані кредитки закривати, щоб підвищити шанси схвалення при заявці на новий кредит або кредитку в будь-якому банку.

Тепер розглянемо, скільки кредитних картокможе бути в одного клієнта з прикладу деяких банків.

- Не більше однієї кредитки в одні руки видають у Ощадбанку, Хоум Кредит Банку, Росбанку, Русфінанс Банку, УБРіР.

- Дві кредитки дозволять оформити у Банку Москви, Сітібанку

- Три і більше карток можна оформити в МТС Банку, Райфайзенбанку, Авангарді, ОТП банку, Ренесанс Кредиті, Альфа-Банку, Тінькофф Банку (1 основна та 5 додаткових до основного рахунку) та в низці інших фінансових установ.

Підведемо підсумки. Дебетових карт можна заводити скільки завгодно, на власний розсуд. Хоч у одному банку, хоч у різних. Вас у цьому обмежує лише доцільність та внутрішня політика банку. Підберіть оптимальні для себе варіанти та користуйтеся ними із задоволенням.

Що ж до кредитних карток, то тут потрібно бути обережним у всьому – користуватися кредитом розумно, вкладатися в пільгові періоди, не пропускати дати обов'язкових платежів тощо. Кількість кредитних карток може обмежити банк, спираючись на свою внутрішню політику та вашу кредитоспроможність, цю інформацію краще дізнаватися безпосередньо в кредитній установі. А загальна кількість кредиток, отриманих у різних банках, обмежується лише кредитоспроможністю клієнта, яка перевіряється кожним банком під час видачі першої/чергової картки.