Dobleng Sberbank card, dalawang card o higit pa para sa isang account: kung paano ito gumagana, mga pakinabang, kung paano magbukas, mga limitasyon at mga paghihigpit. Mga debit card Isang account para sa dalawang card

Ang mga malalaking bangko ay nagpakilala ng isang serbisyo kung saan naglalabas sila hindi lamang ng isang plastic card ng pagbabayad ng mga sistema ng Visa Classic at Mastercard, kundi pati na rin ng isang karagdagang isa. Ang pangalawang card ay may libreng serbisyo o mas mababang antas. Sa anumang kaso, ito ay naka-attach sa account ng may-ari at ganap na umaasa sa kanya. Bakit kailangan mo ng isang card na duplicate ang pangunahing isa at naka-link sa parehong kasalukuyang account? Makatuwiran ba na gawing pormal ito? Dapat ba akong sumang-ayon sa iminungkahing serbisyo ng bangko sa pagbubukas ng isa pang card?

Kadalasan ang mga asawa o miyembro ng pamilya ay nahaharap sa sitwasyon na mayroon lamang isang plastic card, ngunit kailangan ito ng dalawang tao sa parehong oras. Anong gagawin?

Ang solusyon ay simple - mag-order ng dalawang card para sa isang account. Parehong ibibigay sa isang bank account, ang may-ari nito ay nagpapahintulot sa mga awtorisadong tao na ma-access ito sa pamamagitan ng pagbubukas ng karagdagang card. Hindi na kailangang mangolekta ng isang pakete ng mga dokumento; kailangan mo lamang ipakita ang pasaporte ng taong kung saan ang pangalan ay nakarehistro ang credit card. Ang duplicate ay nagpapakita ng kanyang pangalan, at ang tao ay tumatanggap ng pera mula sa mga ATM at nagbabayad para sa mga kalakal sa mga tindahan at retail outlet, kung kinakailangan, ay nagpapakita ng kanyang pasaporte para sa pagkakakilanlan.

Ito ang parehong plastic card para sa kasalukuyang account ng parehong kliyente bilang pangunahing account. Hindi ito kailangang irehistro sa may-ari. Ang isang karagdagang card, kung ninanais, ay maaaring mabuksan sa pangalan ng isang asawa, mga anak, mga kamag-anak, mga indibidwal na binigyan ng karapatang gamitin ang pera sa account. Kung ang may-ari ay hindi nagbibigay ng karapatang itapon ang mga ito nang buo, siya ay may karapatang magtakda ng mga paghihigpit.

Mahalaga. Ang isang walang limitasyong bilang ng mga karagdagang ay maaaring ma-link sa isang account.

Paano gumagana ang karagdagang card

Dahil ang lahat ng mga tao kung kanino ito nakarehistro ay hindi nagmamay-ari ng kasalukuyang account, hindi nila kinokontrol ang mga transaksyon sa pangunahing card. Mayroon lamang silang access sa pera, at sa halagang ibinigay lamang. Kung ang may-ari ng pangunahing Sberbank card ay nagbukas ng karagdagang card para sa kanyang asawa at limitado ang limitasyon, maaari lamang niyang gastusin ang inilaang halaga.

Ang duplicate, siyempre, ay pag-aari ng taong ang mga inisyal ay nasa plastic. Binigyan din siya ng PIN code para sa pagsasagawa ng mga transaksyon. Ngunit ang plastic card, gayon pa man, ay nakarehistro sa taong nagmamay-ari ng account. Lahat kasi ng transaksyon ay nakatali sa kanyang personal na account, at ang may-ari ang may pananagutan sa bangko.

Sa pamamagitan ng pagbubukas ng karagdagang Sberbank debit card, ang buong pamilya ay gumagamit ng isang bank account nang hindi hinahati ang badyet at hindi nagtitipid sa pagpapanatili. Sa kasong ito, isa sa mga miyembro ng pamilya ang may pangunahing isa, at ang iba ay may mga duplicate.

Ano ang makukuha nila sa disenyong ito?

- Ang halaga ng mga serbisyo sa pagbabangko bawat taon ay magiging mas mababa kaysa kapag nagseserbisyo ng mga pangunahing card para sa lahat ng miyembro ng pamilya.

- Maaari kang magbukas ng duplicate para sa mga bata sa pamamagitan ng pagtatakda ng isang araw na limitasyon sa mga withdrawal.

- Kapag nagmamay-ari ka ng isang kasalukuyang account, ang badyet sa pagitan ng mga mag-asawa ay nahahati nang patas at nagiging transparent: batay sa mga transaksyon sa lahat ng mga card, malinaw kung saan napunta ang pera.

Mahalaga. Nag-aalok ang Sberbank sa mga kliyente ng mga kanais-nais na kondisyon para sa pag-isyu ng mga karagdagang card: ang gastos ng isyu at pagpapanatili para sa unang taon ay 450 rubles, para sa lahat mga susunod na taon 300 rubles bawat isa, at ang bilang ng mga karagdagang card sa bawat pangunahing card ay hindi limitado.

Mga hakbang upang magbukas ng karagdagang card sa Sberbank

Paano makakakuha ng karagdagang card ang mga kliyente ng mga organisasyon ng gobyerno mula sa Sberbank? Upang gawin ito, kinakailangan na ang awtorisadong tao ay 18 taong gulang, at ang kamag-anak ay hindi bababa sa 14 taong gulang, i.e. dapat may passport siya. Hindi kinakailangan na magkaroon ng pagkamamamayan ng Russia. Ang mga batang mula 10 hanggang 14 taong gulang ay pinapayagang mag-isyu ng karagdagang card na naka-link sa pangunahing kamag-anak ng malapit na kamag-anak - mga magulang o tagapag-alaga. Ang isang tagalabas ay nagbubukas ng karagdagang isa sa pangalan ng bata, na natanggap ang nakasulat na pahintulot ng kanyang mga magulang.

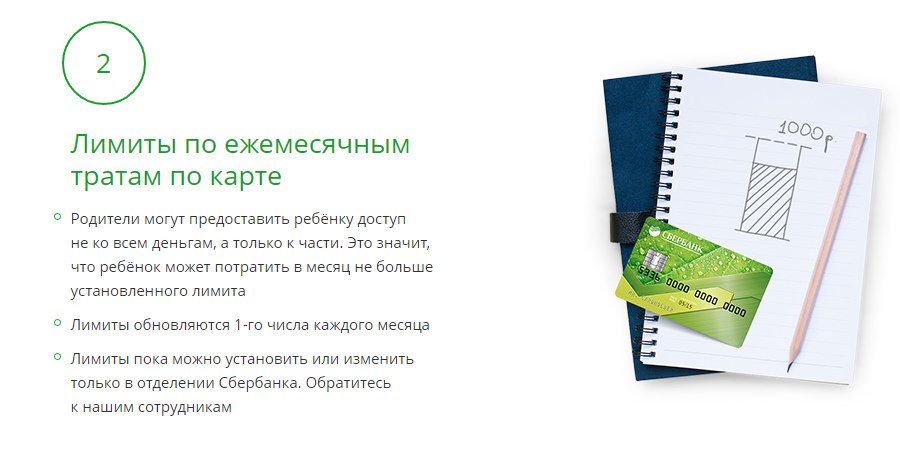

Ang mga magulang ay nagbukas ng karagdagang isa para sa bata, na nagbibigay ng mga kapaki-pakinabang na pagkakataon. Una, nagbabayad siya sa pamamagitan ng card sa halip na cash. Ginagawa nitong mas ligtas na mamili online o sa mga tindahan. Pangalawa, ang mga transaksyon ay maaaring masubaybayan sa pamamagitan ng pagtanggap ng mga mensaheng SMS. Pangatlo, ang karagdagang card ay walang sariling account, at palaging alam ng mga magulang ang tungkol sa mga pagbili ng kanilang mga anak batay sa katayuan ng kanilang balanse. Pang-apat, hindi kinakailangang bigyan ang iyong anak ng access sa lahat ng pondo. Maaaring maglagay ng mga limitasyon upang maiwasan siyang gumastos ng higit sa ninanais. Ang limitasyon na itinakda para sa isang bata ay ina-update buwan-buwan. Nag-isyu sila ng card para sa bata sa isang sangay ng Sberbank, na dinadala ang pasaporte at sertipiko ng kapanganakan ng bata. Ito ay tumatagal mula sa tatlong araw hanggang dalawang linggo upang magbigay ng karagdagang card. Aabisuhan ka ng mga empleyado ng bangko tungkol sa pagiging handa nito sa pamamagitan ng tawag sa telepono o SMS. Ito ay ibinibigay sa mga magulang.

Para sa pagpapalaya sa ibang miyembro ng pamilya o pinagkakatiwalaang tao:

- makipag-ugnayan sa sangay ng bangko kung saan binuksan ang pangunahing card at account;

- punan ang isang aplikasyon na may kahilingan na magbukas ng karagdagang aplikasyon para sa isang tao mula sa pamilya o isang pinagkakatiwalaang tao;

- Para matanggap ang ibinigay na card, sumama sa taong binigyan ng duplicate.

Anong mga limitasyon at paghihigpit sa mga pagbabayad at pag-withdraw ng pera ang pinapayagan sa isang karagdagang Sberbank card?

Mahalaga. Ang may-ari ng pangunahing card ay nagtatakda ng mga limitasyon sa mga transaksyon na isinasagawa mula sa isang duplicate sa kanyang sariling paghuhusga:

- Ang limitasyon sa mga withdrawal mula sa mga ATM mula sa mga karagdagang card ay limitado para sa isang panahon ng 1 buwan.

- Ang limitasyon sa mga hindi cash na pagbabayad para sa mga pagbili ay itinakda para sa parehong panahon.

- Ang isang pangkalahatang limitasyon ay nakatakda para sa pagtanggap ng cash sa pamamagitan ng terminal at pagbabayad para sa hindi cash na mga pagbili mula sa card para sa parehong panahon.

Ayon sa mga pagsusuri mula sa mga kliyente ng Sberbank at iba pang mga organisasyon sa pagbabangko, ang pag-isyu ng mga karagdagang card ay isang maginhawa at ligtas na tool para sa pamamahala ng badyet ng pamilya, pag-save sa mga serbisyo sa pagbabangko sa buong taon, at pagsubaybay sa mga transaksyon mula sa pangunahing balanse.

May bank account ako, nag-withdraw ako ng pera sa ATM gamit ang plastic Visa card. Napakakomportable. Ngunit gusto kong makakuha ng isa pang card para sa parehong account at ibigay ito sa aking anak na babae upang siya mismo ang makapag-withdraw ng pera. Posible bang gawin ito?Anastasia Permyakova, distrito ng Kirovsky.

Kung mayroon ka nang sariling account at card, madali kang makakagawa ng 8 karagdagang - para sa sinumang tao. Bukod dito, hindi kinakailangan na ang mga ito ay mga kamag-anak, "sabi ni Gleb RUSIN, isang empleyado ng Baikal Bank ng Sberbank ng Russia. - Ang pangunahing bagay ay maaari mong ibigay sa kanila ang card at ipaliwanag ang mga patakaran ng paggamit. Upang makuha ang mga card na ito, ang may-ari ng account ay dapat sumulat ng aplikasyon sa bangko. Bukod dito, ang naturang card ay nagtatakda din ng limitasyon sa paggastos - para sa isang araw, isang linggo, isang buwan. Sa ganitong paraan, makokontrol mo na ang mga gastusin ng iyong anak ay hindi lalampas sa pamantayan. Sabihin nating 500 o 1000 rubles sa isang linggo. Sa kasong ito, maraming tao ang kumokonekta sa function na "mobile banking". Pagkatapos ay magpapadala ng mga mensahe sa iyong cell phone tungkol sa kung saan, kailan at kung gaano karaming pera mula sa card ang ginastos. Kung may mangyari, maaaring i-block ang card. Mahalaga rin na ang mga naturang card ay ibinibigay sa kanilang mga kamag-anak at kaibigan hindi lamang mula sa Irkutsk, ngunit mula sa anumang lungsod at bayan sa Russia at 130 mga bansa sa mundo kung saan mayroong mga ATM.

Magkano ang halaga upang ilipat ang isang numero ng telepono sa isang bagong address? Narinig ko na ngayon, kapag lumipat, maaari mong panatilihin ang iyong numero ng telepono at hindi na kailangang magbayad muli para sa koneksyon. Totoo ba ito? Irina Terentyeva, G. Novo-Lenino.

Sinabi ng press service ng Sibirtelecom sa aming pahayagan na mula Pebrero 1 binago ng kumpanya ang pagbabayad para sa pag-iingat ng isang numero kapag lumilipat. Totoo, maaari lamang itong gawin sa loob ng isang distrito ng lungsod (isang palitan ng telepono). Dati, para sa paglilipat ng numero sa ibang address, naniningil sila ng 20% ng presyo ng koneksyon (kung ang bagong tahanan ay nilagyan ng mga telepono). Sa halaga ng koneksyon na 5,000, ang mga subscriber ay kailangang maglabas ng 1,000 rubles. Ngayon ang mga residente ng Irkutsk ay magbabayad ng 819 rubles para sa parehong serbisyo. Bumaba rin ang gastos ng mga lumipat sa apartment na walang telepono. Hanggang Pebrero 1, sinisingil sila ng 2,500 rubles (50% ng halaga ng koneksyon). Ngayon 1589 rubles.

Paano labanan ang trangkaso May epidemya ng sipon at trangkaso sa Irkutsk. Lahat ng tao sa paligid ay bumahing. Pero ayokong magkasakit. Anong mga remedyo ang pinakamabuting gawin sa panahon ng epidemya na ito upang maiwasang mahawa?Alina Tatarnikova, G. Lisikha.

Isang espesyal na resolusyon ang pinagtibay ng punong doktor ng sanitary ng estado para sa rehiyon ng Irkutsk tungkol sa mga impeksyon sa acute respiratory viral at influenza. Mga espesyalista sa pangangasiwa ng teritoryo Rospotrebnadzor Sa rehiyon ng Irkutsk, nag-compile kami ng isang memo na may mga rekomendasyon para sa pag-iwas sa panahong ito. Ang mga residente ng Irkutsk ay inirerekomenda na uminom ng isang kurso na kanilang pinili:- mga gamot na antiviral: remantadine, arbidol, oxaline ointment, interferon, influenza, amiksin, cycloferon; - mga immunocorrective na gamot: immunal, anaferon, viferon, amiksin, dibazol; - adaptogens pinagmulan ng halaman: eleutherococcus extract, tincture ng aralia, ginseng, pati na rin ang mga multivitamins. Ang mga tagubilin para sa bawat isa sa mga gamot ay naglalarawan kung paano gamitin ang mga ito nang prophylactically at kung paano gamutin ang sakit. Kung maaari kang pumili ng gamot sa iyong sarili upang maiwasan ang ARVI, kung gayon para sa paggamot ay dapat mong gawin ito sa ilalim ng gabay ng isang doktor! Sa mga unang sintomas ng sakit, dapat kang makipag-ugnay Medikal na pangangalaga sa pamamagitan ng pagtawag sa isang doktor sa iyong tahanan.

Kadalasan nangyayari na mayroon lamang isang card, ngunit kailangan ito ng isa pang miyembro ng pamilya. Ang mga malalaking bangko ay nagpapakilala ng isang serbisyo kung saan hindi lamang ang pangunahing card ang inisyu, kundi pati na rin ang isang karagdagang. Ang pagpapanatili ng pangalawang plastik ay libre. pareho mga bank card ay naka-link sa isang account, at ang may-ari ay nagbubukas ng access sa pangalawa para sa isang pinagkakatiwalaang tao.

Ang bangko ay hindi nangangailangan ng isang pakete ng mga dokumento, at ang kliyente kung saan nakarehistro ang duplicate ay dapat magpakita lamang ng isang pasaporte. Ang kanyang pangalan ay ipinahiwatig sa carrier, siya ay may karapatang mag-withdraw ng pera mula sa isang ATM at magbayad para sa mga kalakal. Sa artikulong isasaalang-alang natin ang mga pakinabang at disadvantages ng naturang serbisyo, pati na rin ang mga alok ng malalaking bangko sa bansa.

Ang isang duplicate na card ay isang clone ng pangunahing isa, ngunit may sarili nitong numero at PIN code. Kapag bumili ng mga kalakal gamit ang karagdagang plastic, ang pera ay na-debit mula sa pangunahing account. Maaari mo itong buksan sa pangalan ng iyong asawa, mga anak at iba pang mga kamag-anak. Maaaring i-link ang ilang karagdagang kliyente sa pangunahing card. Ang may-ari ay may karapatang magtakda ng mga paghihigpit.

Ang mga taong pinahihintulutang gumamit ng pangunahing plastic ay hindi ang mga may-ari ng pangunahing account, hindi maaaring masubaybayan ang mga transaksyon sa pangunahing daluyan, mayroon silang access sa pera, ngunit sa lawak lamang na ibinigay sa kanila ng may-ari, at siya ay may pananagutan sa bangko para sa kanyang mga aksyon sa account.

Sa pormal na paraan, ang duplicate ay nakarehistro sa pangalan ng isang kamag-anak o kaibigan ng may-ari ng account, ang mga inisyal ng awtorisadong kinatawan ay ipahiwatig dito, at isang PIN code ang ibibigay para magamit. Ngunit ang card ay irerehistro sa may-ari ng account, at lahat ng mga transaksyon ay mai-link sa carrier nito.

Master account at ang mga pangunahing katangian nito

Ang kliyente ay binibigyan ng pagkakataon na magbukas ng isang master account kapag pumirma ng isang kasunduan sa serbisyo. Maaaring pamahalaan ng user ang tatlong pera sa kanyang account. Kung walang ganoong VTB account, hindi mo magagamit ang hanay ng mga serbisyo ng bangko, mag-aplay para sa sapilitang medikal na insurance o magsagawa ng mga transaksyon sa pera.

Kapag nagrerehistro ng isang master account, maaari kang makatanggap ng isang buong hanay ng mga serbisyo mula sa pinakamalaking mga bangko sa bansa. Kailangan mo lang kumonekta sa system o magsagawa ng ilang partikular na operasyon gamit ang cellphone.

Ang pagkakataong ito ay karaniwang inaalok sa mga kaso kung saan ang kliyente:

- Nakatanggap ng bagong plastic card na may inisyal sa isang sangay ng bangko;

- Nagtatapos ng isang kasunduan sa pautang;

- Nagdedeposito.

Ginagawang posible ng master account na malayuang pamahalaan ang mga proseso: gumawa ng mga online na paglilipat, i-convert ang mga pondo sa foreign currency.

Maaari mong buksan ang naturang account sa anumang opisina ng VTB sa pamamagitan ng pagtatapos ng isang komprehensibong kasunduan sa serbisyo. Ayon sa kasunduan, ang kliyente ay may karapatan:

Maaari mong buksan ang naturang account sa anumang opisina ng VTB sa pamamagitan ng pagtatapos ng isang komprehensibong kasunduan sa serbisyo.

Ayon sa kasunduan, ang kliyente ay may karapatan:

- Gumamit ng plastic sa ibang bansa;

- Serbisyo sa anumang ATM;

- Magrehistro sa VTB banking system;

- Tumanggap ng mga alerto sa SMS tungkol sa mga transaksyon;

- Magsagawa ng mga transaksyon sa anumang oras.

Ang master account ay isang kumplikadong produkto na kinabibilangan ng ruble at foreign currency account. Ang mga ito ay pantay, ngunit ang mga rubles ay kadalasang ginagamit nang mas madalas.

Mga Katangian:

Mga tampok ng mga karagdagang card at mga panuntunan sa paglabas

Ang pagpaparehistro ng karagdagang card ay itinuturing na isang bonus.

Mga posibilidad:

- Sa likod, isulat ang mga inisyal ng mga kamag-anak o kaibigan;

- Magtatag ng ilang mga tuntunin sa paggamit;

- Idagdag ang mga kinakailangang limitasyon.

Ang bilang ng karagdagang media ay hindi limitado. Ang bilang ng mga karagdagang card ay maaaring hanggang lima. Inaako ng issuer ang responsibilidad para sa account. Ang pamamahala nito ay ipinagkatiwala lamang sa may-ari ng pangunahing media. Ang buwanang limitasyon ay makatwiran kung ang card ay ibinigay para sa isang bata.

Ang mga duplicate ay ibinibigay para sa mga debit card, gayundin para sa Social at Instant na Isyu, ngunit hindi para sa Mundo ng Russia. Hindi ka papayagan ng mga patakaran na makakuha ng pangalawang credit card at gumastos ng hiniram na pera. Mula sa mga kliyente pagdadalaga dapat may sariling passport.

Ang isang tagalabas ay maaaring magbukas ng isang duplicate para sa isang bata pagkatapos lamang ipakita ang pahintulot ng kanyang mga magulang.

Mga serbisyo sa iba't ibang mga bangko

Ang komisyon para sa mga cash withdrawal at paglilipat sa ibang medium ay mababa. Upang tapusin ang isang kasunduan sa VTB, kailangan mong magsulat ng isang aplikasyon at isumite ito sa opisina, na nagpapakita rin ng iyong pasaporte. Minsan ang mga kumplikadong serbisyo ng VTB ay awtomatikong ina-activate kapag nag-isyu ng bank card, consumer loan, at sa iba pang mga kaso.

Ang isang kliyente ng VTB ay may karapatang magbukas ng mga karagdagang libreng card na may indibidwal na numero nang walang hiwalay na account. Ang dami ay depende sa service package na ibinigay. Ang pagbubuklod ay isinasagawa sa pangunahing carrier. Pinapayagan ka ng bangko na magbukas ng isang duplicate para sa mga kamag-anak, kaibigan at kakilala. Ang isang aplikasyon para sa isang duplicate ay pinoproseso sa loob ng humigit-kumulang limang araw ng trabaho.

Kasama sa mga pakete ng serbisyo ng VTB ang:

- Klasiko: naglalabas ng karaniwang media;

- Ginto: mga bonus, dagdag na puntos, hindi nagbabayad ang gumagamit para sa serbisyo;

- Platinum: lahat ng mga benepisyo ng iba pang mga pakete;

- VIP card: maaari mong i-renew ang limitasyon at gamitin ang programa ng Proteksyon ng Traveler.

Gumagawa sila at nagseserbisyo ng plastic sa Sberbank para sa 450 rubles bawat taon.

Mga katanggap-tanggap na limitasyon:

- Magagamit para sa isang buwan, pagkatapos ay kailangan nilang i-install muli;

- May mga paghihigpit sa mga non-cash na transaksyon;

- Kabuuang limitasyon sa pag-withdraw ng pera.

Mga Katangian:

- Ang pagbubukas at pagpapanatili ng isang account ay libre;

- Walang komisyon;

- Maaari kang magbayad para sa mga pagbili kahit saan gamit ang isang plastic card;

- Ikonekta ang isang taripa sa mga pangunahing serbisyo;

- Nagbibigay ng access sa online banking.

Ang pera ay pangunahing kapaki-pakinabang kapag naglalakbay. Maaari mong i-top up ang iyong foreign currency account sa isang sangay ng isang institusyong pinansyal.

Ang pagpaparehistro ng isang duplicate ay isang ligtas na tool para sa pag-optimize at pagkontrol sa badyet ng pamilya.

Mga kalamangan at kahinaan

Mayroong ilang mga kalamangan at kahinaan sa pagpapalabas at pamamahala ng mga duplicate.

Mga kalamangan:

- Nabawasan ang gastos ng pagpapanatili;

- Maaari kang magbigay ng duplicate sa mga bata sa pamamagitan ng pagtatakda ng limitasyon sa paggasta at mga aksyon;

- Kung ang mag-asawa ay nagmamay-ari ng isang checking account, ang badyet ay nahahati nang malinaw at patas: sa pamamagitan ng pagsubaybay sa mga transaksyon, makikita mo kung ano ang ginagastos ng pera;

- Ang lahat ng gastos ng bata ay maaaring masubaybayan sa pamamagitan ng SMS;

- Ang itinatag na mga paghihigpit ay ina-update bawat buwan;

- Ang bata ay binibigyan ng pera para sa paglalakbay at pamimili, nang walang mga perang papel;

- Maaari kang magbayad nang ligtas online;

- Maaaring kontrolin ng may-ari ang mga gastos at itakda ang mga kinakailangang limitasyon;

- Posibleng bawasan ang gastos ng taunang pagpapanatili.

Bahid:

- Ang produkto ay nakarehistro sa isang account, hindi posible na maglipat ng pera para sa muling pagdadagdag;

- Ang mga duplicate ay ibinibigay lamang sa opisina;

- Hindi mabuksan ang pangalawa Personal na Lugar;

- Ang mga pagbabayad para sa mga pagbili ay ginawa mula sa duplicate, ang cash ay na-withdraw, ang mga interbank at hindi-cash transfer ay hindi ginawa.

Ang mga duplicate ay ibinibigay lamang para sa mga debit card, hindi para sa mga credit card.

Ang pinakamalaking mga institusyong pampinansyal, kapag nag-isyu ng mga debit plastic card, ay nag-aalok na dagdag na magbigay ng medium na may mas mababang mga rate ng interes at paborableng mga kondisyon. Isaalang-alang natin ang mga alok ng ilang mga bangko sa Russia.

Mga tampok ng pagpaparehistro ng plastik para sa isang anak at asawa

Isa sa mga magulang ang nagkusa na mag-isyu ng duplicate para sa bata. Hinihiling sa iyo ng bangko na ibigay ang pasaporte ng magulang at sertipiko ng kapanganakan ng bata. Ang media ay palaging magiging kapaki-pakinabang para sa paaralan, paglalakbay sa ibang bansa, pagbabayad para sa mga kalakal, at ang mga magulang ay palaging magagawang subaybayan ang mga gastos, pati na rin magtakda ng mga limitasyon kung ang bata ay hindi inaasahang magpasya na gumastos ng malaking halaga. Maaari kang magtakda ng limitasyon sa mga pag-withdraw ng pera mula sa isang ATM.

Kapag ang isang kard ay ibinigay sa isang bata ng isang estranghero o isang lolo't lola, kailangan ng pahintulot ng magulang.

Ang isang nagtatrabahong asawa ay may karapatan na maglaan ng mga pondo sa isang hindi nagtatrabaho na asawa at mag-isyu ng isang duplicate para sa kanya, na nagtatakda ng limitasyon. Karaniwan, maaari kang mag-withdraw ng isang nakapirming halaga mula sa mga ATM bawat araw. Magagawa rin ng asawa na i-top up ang account.

Kailangan mong magbayad para sa serbisyo at mga taripa. Mas madaling magbukas ng duplicate para sa isang asawa o kahit isang anak, na nakatali sa isang account. Binibigyang-daan ka ng feature na ito na maingat na subaybayan ang lahat ng gastos at magtakda ng buwanang limitasyon sa paggamit ng duplicate. Ang parusa para sa hindi makatwirang paggastos ay ang pag-install ng isa pa at mas mahigpit na limitasyon.

Ang mga bank card ay unti-unting pinapalitan ang cash, na biglang naging hindi maginhawa upang dalhin sa isang pitaka, bagaman bago walang iba pang mga pagpipilian. At walang nagreklamo. Ang pinakaunang piraso ng plastik para sa marami sa amin ay isang salary card, na inisyu ng mga employer sa boluntaryong sapilitang batayan. Ngayon, ang mga mamamayan ay may dalawa o higit pang mga card sa kanilang mga bulsa at wallet, at ang ilang mga tao ay may hanggang sampu o higit pa! Ilang credit at debit card ang maaaring magkaroon ng isang kliyente, pareho sa isa at sa iba't ibang mga bangko? Mayroon bang anumang mga pamantayan para dito? At, sa wakas, bakit kailangan mo ng napakaraming card kung madali mong malimitahan ang iyong sarili sa isang debit at credit card? Malalaman natin!

Ilang debit card ang maaaring magkaroon ng isang customer?

Mga paghihigpit mula sa mga bangko

Sabihin na natin agad na wala mga dokumento ng regulasyon Walang mga regulasyon na kumokontrol sa bilang ng mga instrumento sa pagbabayad per capita. Alinsunod sa kasalukuyang batas, ang bangko ay walang karapatan na tanggihan ang isang kliyente na magbukas ng isang bank account; magbukas ng hindi bababa sa 10 account. At dahil naka-link ang card sa isang account, maaari kang mag-isyu ng ilang card nang sabay-sabay sa loob ng balangkas ng kasalukuyang alok ng bangko (iba't ibang sistema ng pagbabayad, iba't ibang antas ng pribilehiyo, at iba pa).

Mukhang maaari mong idisenyo ang mga ito hangga't gusto mo. Ito ay iyong hangarin lamang - wala nang iba pa. Gayunpaman, ang ilang mga bangko ay nagpapataw pa rin ng mga paghihigpit sa bilang ng mga debit card bawat tao, halimbawa, pinapayagan ka ng Sberbank na mag-isyu lamang ng isa.

Ang ganitong mga paghihigpit ay tinutukoy lamang ng panloob na patakaran ng bangko, wala nang iba pa.

Marahil ay isinasaalang-alang ng institusyon ang pagbibigay ng maraming card bilang tanda ng kawalang-ingat, hindi mapagkakatiwalaan, o kawalan ng kakayahang kontrolin ang pananalapi nito. Bilang karagdagan, ang bangko ay maaaring maghinala sa paggamit malaking dami card para sa money laundering o mga layuning pangnegosyo. Ang huli, tulad ng nalalaman, mga indibidwal ay ipinagbabawal sa ilalim ng banta ng pagharang sa account (at, nang naaayon, ang card) ng isang kliyente na pinaghihinalaang may aktibidad na pangnegosyo (halimbawa, kung tumatanggap ka ng mga pagbabayad mula sa iba't ibang tao para sa iyong mga serbisyo).

Maaaring ang dahilan ay ang card account din. Tulad ng alam mo, maaari mong ikonekta ang naturang serbisyo sa halos anumang debit card at kung minsan ay pumunta sa pula. Bilang resulta, ang isang ordinaryong instrumento sa pagbabayad ay nagiging isang paraan ng pagkakautang, at hindi alam ng lahat kung paano bayaran ang mga ito sa oras.

Mga Kalamangan at Kahinaan ng Pagmamay-ari ng Maramihang Card

Ngayon tingnan natin ang lahat ng mga kalamangan at kahinaan ng pagmamay-ari ng ilang mga debit card.

Ang isang malaking bilang ng mga card sa isang wallet ay hindi palaging mabuti. At ang unang bagay na kailangan mong tandaan ay ang mga komisyon. Hindi namin sila binabayaran sa pamamagitan lamang ng . Sa iba pang mga taripa, ang average na taunang serbisyo ay 500-700 rubles. Kaya kalkulahin kung gaano karaming pera ang gagastusin sa paglilingkod sa isang malaking bilang ng mga card.

Ngunit ang mga gastos na ito ay maaaring maging mas sulit kapag ginamit mo ang bawat plastik sa pinakamataas na benepisyo nito. Halimbawa, ang isang card ay nagbibigay ng maximum na cashback para sa mga pagbili sa mga grocery store, ang isa pa ay mas kumikitang gamitin sa mga gasolinahan (tulad ng 10% para sa pagbili ng gasolina at 5% para sa pagkain sa mga restaurant, kabilang ang fast food, at mga cafe), ang pangatlo ay ibalik ang pera para sa pagbabayad ng mga kagamitan, sa ikaapat - ang pinakamataas na porsyento sa deposito, sa ikalima - libreng pagsasalin Card2Card at ang posibilidad ng libreng muling pagdadagdag at iba pa.

Bagama't maaaring makatuwirang makakuha ng isa na may pinakamataas na hanay ng mga opsyon, bonus at pribilehiyo (halimbawa, o - maraming magagandang card) at ihahatid lamang ang card na ito. Kapag pumipili, bigyang-pansin ang bayad sa serbisyo at ihambing sa iba pang mga opsyon. Sa dami ngayon ng mga alok, paghahanap ng card na may libre o shareware libreng serbisyo- walang problema.

Ang isa pang nuance ay ang iyong rehiyon ng paninirahan. Ang pinaka-kapaki-pakinabang na mga opsyon para sa mga produkto ng card ay inaalok ng mga organisasyong pampinansyal na kung saan matatagpuan ang mga tanggapan ng kinatawan mga pangunahing lungsod. Kung sa iyong lungsod ay walang mga ATM ng parehong Absolut Bank, halimbawa, kung gayon halos hindi makatwiran na mag-isyu ng card nito.

Ang pag-withdraw ng pera mula sa mga device ng isang third-party na institusyong pampinansyal ay nagkakaroon ng mga karagdagang gastos sa anyo ng interes sa mga cash withdrawal. Mawawala ang anumang kalamangan sa sandaling idagdag mo ang halaga ng mga bayarin na ito. Ang card mismo ay maaaring i-order online at matanggap sa pamamagitan ng koreo, ngunit kailangan mo ba ito?

At ang pangunahing abala ay ang malaking bilang ng mga PIN code na kailangan mong tandaan. Ang ilang mga tao ay nagtakda ng parehong code sa lahat ng kanilang mga plastic card para dito mismo. Ito lamang, una, ay hindi ligtas (kung nawala mo ang iyong pitaka, nanganganib kang maiwan nang wala ang lahat ng iyong pera nang sabay-sabay), at, pangalawa, humahantong ito sa hindi gaanong nakakasakit na mga pagkakamali.

Narito ang isang maikling kwento mula sa buhay ng isa sa aming mga may-akda.

Nagtatrabaho ako sa dalawang kumpanya at nakakuha sahod para sa 2 card - Sberbank at Rosselkhozbank. Ang unang card na natanggap ay Sber plastic. Alinsunod dito, ang PIN code ay naalala mula sa kanya. Nang matanggap ko ang RSHB card, nagpasya akong palitan ang access code sa isa na alam ko na at naaalala ko. At ngayon isipin ang sitwasyon. Inaasahan kong darating ang pera sa parehong araw. Pumunta ako sa ATM ng RSHB at i-withdraw ang aking suweldo. Pagkatapos ay nagpasya akong mag-withdraw ng pera mula sa isa pang card sa isang Sberbank ATM (sa kabutihang-palad ay nilalakad ko ito). Ipinasok ko ang card, i-dial ang PIN, ipasok ang halagang ibibigay. At pagkatapos ay biglang binibigyan ako ng ATM ng nakababahala na "hindi sapat na pondo." Paano kaya? I know for sure na isang oras lang ang nakalipas ay binawi ng kasamahan ko ang suweldo niya! Ang pera ng lahat ay na-kredito sa kanilang mga kard. Bakit wala ako sa kanila? At maya-maya may biglang tumunog na text message sa bulsa ko. Kinuha ko ang aking telepono at binasa ang "Serbisyo na nagkakahalaga ng 50 rubles. naaprubahan." Iyon ay kapag ito ay nagsisimula sa madaling araw sa akin na ako ay nagpasok ng maling card sa device. At ang pera ay inalis para sa pagsuri sa balanse sa isang third-party na ATM. Ayan yun.

Pero maging patas tayo. Kadalasan ang karagdagang card ay madaling gamitin. Halimbawa:

- Sa regular na online shopping. Upang hindi ipagsapalaran ang pera sa iyong pangunahing card, maaari kang lumikha ng karagdagang isa para sa mga online na pagbabayad. Mas mabuti kung ito ay .

- Para sa mga manlalakbay. May ganitong uri ng card - . Ginagamit mo ito tulad ng isang regular na card, ngunit sa parehong oras ay nag-iipon ka ng mga milya, na maaaring ipagpalit sa ibang pagkakataon totoong ticket sa eroplano. Bilang karagdagan sa milya, mayroon ding iba pang mga bonus mula sa iba't ibang mga kasosyo sa bangko.

- Para sa mga gustong makatipid. Ang pagkakaroon ng pagpili ng isang card na may libreng serbisyo at interes accrual sa balanse, maaari mong pana-panahong i-top up ito upang makaipon ng mga pondo. Ang ganitong reserba "para sa isang tag-ulan" ay magiging lubhang kapaki-pakinabang, lalo na dahil ito ay palaging nasa kamay. Ngunit ang interes dito ay hindi matatawag na mataas (bagaman ang ilang mga card ay nag-aalok ng napakagandang interes sa balanse sa isang card account o sa isang hiwalay na savings account). Mas mainam na magbukas ng karaniwang deposito sa mas mataas na rate.

- Para sa mga mahilig sa cashless payments. May isang kategorya ng mga taong nawalan ng ugali na magdala ng pera sa kanilang pitaka. Naiintindihan ito - bakit bibilangin ang kinakailangang halaga at muling kalkulahin ang pagbabago kung maaari kang magbayad nang maraming beses nang mas mabilis. Ang mga naturang mamamayan ay inirerekomenda na magbukas ng mga plastic card na may cashback. Kapag bumibili araw-araw, maaari mong ibalik ang bahagi ng pera sa iyong card account.

- Para sa mga freelancer. Alam ng mga taong kumikita sa Internet na ang pag-withdraw ng pera sa mga card ay kumakain ng bahagi ng kanilang mga kita. Bukod dito, ang bahaging ito ay lumalabas na medyo kahanga-hanga - hanggang sa 8%. Dito inirerekomenda na buksan ang isang card ng sistema ng pagbabayad mismo, kung saan maaari kang mag-withdraw ng mga kinita na pondo. Pagkatapos ang e-wallet account ay magiging katumbas ng card account, na nagbabayad kung saan hindi ka mawawalan ng isang sentimos. Ang WebMoney, Qiwi at Yandex.Money ay naglalabas ng sarili nilang mga card.

- Para sa mga miyembro ng pamilya. Maaari kang magbukas ng ilang karagdagang card sa iyong pangunahing LINK account (karaniwang libre ito) at ipamahagi ang mga ito sa mga miyembro ng pamilya. Para sa bawat plastic card, maaari kang magtakda ng mga limitasyon sa maximum na halaga ng pang-araw-araw na paggasta, at kontrolin ang paggalaw sa lahat ng mga account mula sa iyong personal na online na account ().

Gaya ng dati, maraming argumento para sa at laban. Samakatuwid, ang pangwakas na desisyon, gaya ng dati, ay nananatili sa iyo. Gaano ka kailangan para sa iyo na magkaroon ng ilang card? At posible bang gawing simple ang iyong buhay sa pamamagitan ng pagbabawas ng kanilang bilang?

Ilang credit card ang maaaring magkaroon ng isang customer?

Mga panganib sa nanghihiram

Ngayon ay pag-usapan natin ang tungkol sa mga credit card. May kilala akong ilang tao na mayroong 3-4 na card mula sa iba't ibang bangko at may iba't ibang limitasyon sa kredito. Gamit ang matalino, halos patuloy nilang ginagamit ang pera ng bangko, at ganap na walang bayad.

Sa isang banda, ang mga pakinabang ay halata. At sa kabila? Pagkatapos ng lahat, lumalabas na ang isang tao ay halos palaging may utang sa mga bangko - una sa isa, pagkatapos ay sa isa pa. At iba pa sa isang bilog. Ngunit balang araw ang bilog na ito ay kailangang masira. Ngunit paano mo ito magagawa kung wala kang sariling pera at palaging kapos nito? Ito ay lumalabas na isang tunay na bitag, kung saan mahirap makatakas.

Sa isip, hindi ka dapat magkaroon ng higit sa isang credit card na may disenteng limitasyon. Kasabay nito, ipinapayong pumili ng ilang karagdagang mga bonus. Halimbawa, ang parehong cashback. Ang pagkakaroon ng natugunan ang panahon ng biyaya (simula dito - LP), hindi ka lamang makakapaghiram mula sa bangko nang libre, ngunit ibabalik din ang bahagi ng pera sa totoong rubles o mga bonus.

Siyanga pala, ang tagal ng LP ay isa sa ang pinakamahalagang mga parameter, ayon sa kung saan kailangan mong pumili ng isang credit card. Walang maraming card na may malaking LP, ngunit umiiral ang mga ito: Alfa-Bank, Post Bank, Ural Bank for Reconstruction and Development (UBRD). Makakakita ka ng mga detalyadong review ng bawat card sa aming website gamit ang mga link sa itaas.

Sa malaking bilang ng mga credit card, mas maraming tukso ang lumitaw. Tila na maaari mong mahusay na manipulahin ang mga ito, ngunit sa isang punto na napalampas mo ang sitwasyon, ito ay nagiging walang pag-asa. Nabaon sa utang, at ang interes ay medyo malaki. Bilang karagdagan, madaling malito at makaligtaan ang ilang mga mapa mahalagang petsa pagbabayad (pinag-uusapan natin ang buong pagbabayad ng utang bago matapos ang panahon ng pagbabayad - ang petsa ng pagbabayad). Para sa napapanahong pagbabayad ng utang sa loob ng palugit (na mga kinakailangang kondisyon bangko para sa libreng paggamit ng hiniram na pera) kailangan mong gawin ang accounting - handa ka na ba para dito?

Mga paghihigpit sa bangko

Kapag nag-isyu ng pautang, ang mga bangko ay ginagabayan ng kanilang sariling mga patakaran at ng kliyente. Bago mag-isyu ng isang credit card, makikilala ng bangko ang kasaysayan ng kredito (pagkatapos nito - CI) ng aplikante, na magsasabi sa iyo ng maraming: tungkol sa kasalukuyang mga atraso, tungkol sa kliyente (ratio ng kita sa kasalukuyang utang) at tungkol sa iba pang mga nuances ng iyong “credit at financial biography” (na makikita sa CI, tingnan ang artikulong ""). Batay sa mga resulta ng pagsusuring ito, ang kliyente ay naaprubahan para sa isang tiyak na halaga ng limitasyon ng kredito (hindi hihigit sa pinakamataas na halaga sa ilalim ng umiiral na plano ng taripa) o bibigyan ng pagtanggi.

Nakatutuwa na ang nakatalagang limitasyon sa card, kahit na hindi mo ito ginagamit, ay direktang nakakaapekto sa laki ng iyong load sa utang. Samakatuwid, inirerekumenda na isara ang hindi nagamit na mga credit card upang madagdagan ang mga pagkakataon ng pag-apruba kapag nag-aaplay para sa isang bagong pautang o credit card sa anumang bangko.

Ngayon isaalang-alang natin kung magkano mga credit card maaaring para sa isang kliyente gamit ang halimbawa ng ilang mga bangko.

- Hindi hihigit sa isang credit card ang ibinibigay sa isang tao sa Sberbank, Home Credit Bank, Rosbank, Rusfinance Bank, UBRD.

- Pinapayagan kang mag-isyu ng dalawang credit card sa Bank of Moscow, Citibank

- Tatlo o higit pang mga card ang maaaring ibigay sa MTS Bank, Raiffeisenbank, Avangard, OTP Bank, Renaissance Credit, Alfa-Bank, Tinkoff Bank (1 pangunahing at 5 karagdagang sa pangunahing account) at ilang iba pang mga institusyong pinansyal.

I-summarize natin. Maaari kang magkaroon ng maraming debit card hangga't gusto mo, sa iyong paghuhusga. Hindi bababa sa isang bangko, hindi bababa sa iba't ibang mga. Nalilimitahan ka lamang dito sa pamamagitan ng pagiging angkop at panloob na patakaran ng bangko. Piliin ang pinakamahusay na mga pagpipilian para sa iyong sarili at gamitin ang mga ito nang may kasiyahan.

Tulad ng para sa mga credit card, kailangan mong maging maingat sa lahat - gamitin ang pautang nang matalino, matugunan ang mga panahon ng palugit, huwag palampasin ang mga petsa ng mga ipinag-uutos na pagbabayad, atbp. Maaaring limitahan ng bangko ang bilang ng mga credit card batay sa mga panloob na patakaran nito at ang iyong pagiging mapagkakatiwalaan; mas mahusay na malaman ang impormasyong ito nang direkta mula sa institusyon ng kredito. At ang kabuuang bilang ng mga credit card na natanggap mula sa iba't ibang mga bangko ay limitado lamang sa creditworthiness ng kliyente, na sinusuri ng bawat bangko kapag nag-isyu ng una/susunod na card.